Nosso cliente, uma líder de SaaS sediada nos EUA estava escalando rapidamente em mercados internacionais, mas sua infraestrutura de pagamentos estava criando, silenciosamente, um risco que ela não conseguia enxergar.

Existe um tipo específico de problema operacional que não se anuncia com estardalhaço. Ele não derruba sistemas nem dispara alarmes. Ele simplesmente se acumula: em abas de planilha que crescem a cada mês, em horas de analistas gastas conferindo números que já deveriam bater, em cobranças indevidas que passam despercebidas porque ninguém teve tempo de identificá-las.

Essa era a realidade da equipe financeira de uma plataforma SaaS líder sediada nos EUA, que opera em múltiplos mercados dos EUA e da UE. A empresa administrava sua stack de pagamentos por meio de sete processadores diferentes, cada um com seu próprio formato de relatório, sua própria estrutura de taxas e sua própria lógica. Setenta e sete integrações no total. Tudo isso caía nas mesas de uma equipe de três pessoas e seu gestor, armados com Excel.

O problema que ninguém conseguia ver por completo

A equipe financeira não enfrentava dificuldades por desorganização. Enfrentava porque os próprios dados eram fragmentados por design. Cada processador reportava de um jeito diferente. Comparar estruturas de taxas entre parceiros significava traduzir manualmente um conjunto de números para outro antes que qualquer análise pudesse sequer começar. Nas palavras da própria equipe: eles não conseguiam “comparar maçãs com maçãs”.

Somente a validação de taxas consumia mais de dez horas por semana. Os modelos de preços por níveis, em que as tarifas variam de acordo com o volume de transações, tornavam o trabalho especialmente implacável. Um pequeno erro de cálculo no início do mês podia se transformar, silenciosamente, em uma divergência de faturamento que ninguém identificaria até que alguém tivesse tempo para investigar.

Os problemas de FX eram piores. As cobranças em moedas diferentes que se desviavam das tarifas contratuais eram identificadas de forma reativa, quando eram identificadas. A equipe sabia que havia divergências. Só não sabia com que frequência, nem quanto estava sendo absorvido silenciosamente na base de custos.

O momento dos US$ 300.000 tornou isso concreto. Antes de qualquer nova ferramenta entrar em cena, a equipe descobriu uma cobrança indevida de seis dígitos por meio de uma revisão manual — não por um sistema, não por um alerta, mas por pura persistência. Foi um chamado de alerta. Se esse caso tivesse passado despercebido, teria sido pago sem questionamento.

O reporting acrescentava mais uma camada. Os dados financeiros viviam espalhados em planilhas desconectadas entre si. Antes que qualquer número pudesse ser usado, para contabilidade, para análise, para registro de receita, alguém precisava consolidá-lo manualmente primeiro. Não existia uma única camada em que todos os dados dos processadores estivessem padronizados e prontos para uso.

Construindo a base

A empresa chegou à Simetrik buscando uma forma de unificar seu ecossistema de processadores sem desmontá-lo. O objetivo não era consolidar fornecedores, mas construir uma camada de controle acima deles, capaz de ingerir dados dos sete processadores e apresentá-los em um formato consistente.

A fase um focou no essencial: consolidar as 77 integrações em uma única camada de dados padronizada, automatizar a validação de taxas e substituir o tratamento ad hoc de exceções por controles proativos.

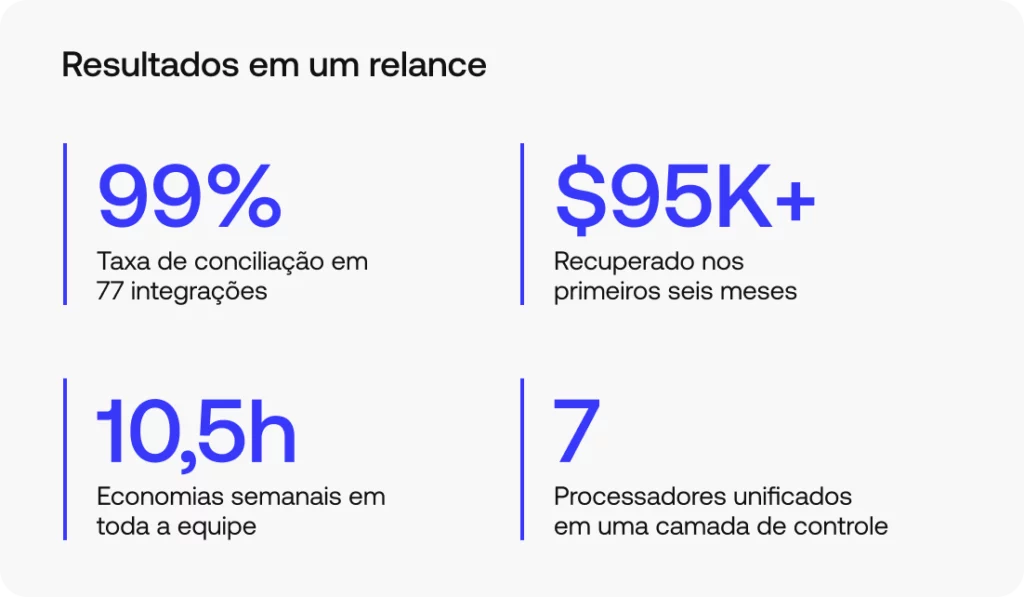

O mapeamento, a transformação e a agregação de preços por níveis que antes consumiam uma parte significativa das semanas de três analistas agora são tratados automaticamente. Quando um processador cobrava de forma incorreta, seja por aplicação errada de tarifa, desvio de FX ou erro de faturamento, a Simetrik identificava. A equipe deixou de descobrir cobranças indevidas depois do fato e passou a identificá-las no momento em que aconteciam. Cada transação processada era confirmada e conciliada com os relatórios de terceiros em tempo real, dando à equipe um número em que podia confiar: uma taxa de conciliação de 99% em todo o ecossistema de processadores.

O impacto financeiro foi imediato. Somente na Fase 1, a plataforma identificou economias de seis dígitos provenientes de cobranças indevidas de processadores e divergências de faturamento. Nos primeiros seis meses, a equipe recuperou mais de US$ 95.000 em taxas cobradas indevidamente e liberou mais de dez horas de tempo de analistas por semana. Cada integrante da equipe recuperou aproximadamente 10% da sua jornada de trabalho.

O padrão mais amplo

Existe uma versão dessa história que acontece em praticamente toda empresa que opera uma stack de pagamentos com múltiplos processadores. A fragmentação não é uma falha, é o resultado natural de crescer em vários mercados, adicionar parceiros à medida que o negócio se expande e gerenciar a complexidade uma integração de cada vez. O problema é que as ferramentas criadas para lidar com a complexidade das primeiras etapas não escalam junto com ela.

O Excel é notável no que faz. Mas uma equipe de três pessoas realizando validação manual de taxas em sete processadores e modelos de preços por níveis é um sistema operando além da sua capacidade.

O que este caso ilustra é que o caminho para o controle financeiro em um ambiente de pagamentos complexo não é a simplificação. É a unificação. Construir uma camada que padronize os dados entre fontes, automatize o trabalho de validação e identifique exceções antes que se tornem perdas: é isso que transforma um ecossistema de processadores fragmentado em algo que uma equipe financeira realmente consegue governar.

A cobrança indevida de US$ 300.000 já estava escondida à vista de todos antes da implementação da Simetrik. A pergunta não é se existem mais casos como esse na sua stack. A pergunta é se você tem a infraestrutura para encontrá-los.

Domínios no escopo

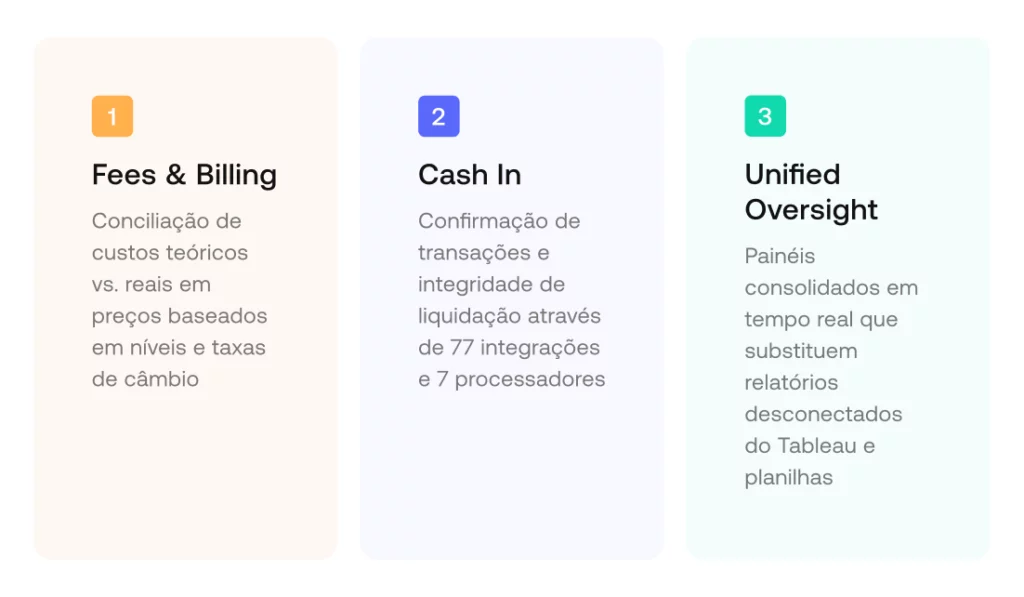

A Simetrik organiza o controle das operações financeiras em torno de oito domínios, cada um cobrindo uma área distinta em que o dinheiro se movimenta, taxas são aplicadas ou os dados financeiros precisam ser confiáveis. Em cada projeto, os domínios no escopo refletem onde realmente está o risco de uma empresa. Para este cliente, três domínios estiveram no centro do trabalho.

Cash In: controles de confirmação de transações e integridade de liquidações nas 77 integrações, garantindo que cada transação processada seja confirmada com precisão e conciliada com os relatórios de terceiros.

Fees & Billing: conciliação de custo teórico vs. real em estruturas de preços por níveis e cobranças de FX, substituindo a validação manual em Excel nos sete contratos de processadores.

Unified Oversight & Alerts: dashboards consolidados em tempo real que substituem o reporting disperso em planilhas, dando às lideranças de finanças e tesouraria uma única fonte de verdade em todo o ecossistema de processadores.

A identidade da empresa foi anonimizada a pedido do cliente.