Nuestro cliente, un líder de SaaS con sede en EE. UU. estaba escalando rápidamente en mercados internacionales, pero su infraestructura de pagos generaba, en silencio, un riesgo que no podía ver.

Existe un tipo particular de problema operativo que no se anuncia a los gritos. No colapsa sistemas ni dispara alarmas. Simplemente se acumula: en pestañas de hojas de cálculo que crecen cada mes, en horas de analistas dedicadas a cruzar cifras que ya deberían coincidir, en sobrecargos que pasan desapercibidos porque nadie tuvo tiempo de detectarlos.

Esa era la realidad del equipo de finanzas de una plataforma SaaS líder con sede en EE. UU., que opera en múltiples mercados de EE. UU. y la UE. La compañía manejaba su stack de pagos a través de siete procesadores distintos, cada uno con su propio formato de reporte, su propia estructura de comisiones y su propia lógica. Setenta y siete integraciones en total. Todo eso terminaba en los escritorios de un equipo de tres personas y su manager, armados con Excel.

El problema que nadie podía ver por completo

El equipo de finanzas no tenía dificultades por estar desorganizado. Las tenía porque los datos mismos estaban fragmentados por diseño. Cada procesador reportaba de forma distinta. Comparar estructuras de comisiones entre partners implicaba traducir manualmente un conjunto de cifras a otro antes de siquiera poder empezar el análisis. En palabras del propio equipo: no podían «comparar manzanas con manzanas».

Solo la validación de comisiones consumía más de diez horas cada semana. Los modelos de precios por niveles, donde las tarifas varían según el volumen de transacciones, hacían el trabajo especialmente exigente. Un pequeño error de cálculo a comienzos de mes podía derivar, en silencio, en una discrepancia de facturación que nadie detectaría hasta que alguien tuviera el tiempo para investigarla.

Los problemas de FX eran peores. Los cargos en múltiples monedas que se desviaban de las tarifas contractuales se detectaban de forma reactiva, cuando se detectaban. El equipo sabía que existían discrepancias. Simplemente no sabía con qué frecuencia, ni cuánto se estaba absorbiendo en silencio dentro de la base de costos.

El momento de los $300,000 lo hizo tangible. Antes de contar con cualquier herramienta nueva, el equipo descubrió un sobrecargo de seis cifras mediante una revisión manual, no a través de un sistema, no a través de una alerta, sino a pura persistencia. Fue una llamada de atención. Si ese caso hubiera pasado desapercibido, se habría pagado sin cuestionamientos.

El reporting agregaba otra capa de complejidad. Los datos financieros vivían dispersos en hojas de cálculo desconectadas entre sí. Antes de que cualquier cifra pudiera usarse, para contabilidad, para análisis, para registro de ingresos, alguien tenía que consolidarla manualmente primero. No existía una única capa donde todos los datos de los procesadores estuvieran estandarizados y listos para trabajar.

Construyendo la base

La compañía llegó a Simetrik buscando una forma de unificar su ecosistema de procesadores sin desarmarlo. El objetivo no era consolidar proveedores, sino construir una capa de control por encima de ellos, capaz de ingerir datos de los siete procesadores y presentarlos en un formato consistente.

La fase uno se centró en lo fundamental: consolidar las 77 integraciones en una única capa de datos estandarizada, automatizar la validación de comisiones y reemplazar el manejo ad hoc de excepciones por controles proactivos.

El mapeo, la transformación y la agregación de precios por niveles que antes consumían una parte importante de las semanas de tres analistas ahora se gestionan de forma automática. Cuando un procesador facturaba de forma incorrecta, ya fuera por una mala aplicación de tarifa, una desviación de FX o un error de facturación, Simetrik lo detectaba. El equipo dejó de descubrir sobrecargos después de los hechos y empezó a detectarlos en el momento en que ocurrían. Cada transacción procesada se confirmaba y conciliaba contra el reporte de terceros en tiempo real, lo que le dio al equipo una cifra en la que podía confiar: una tasa de conciliación del 99% en todo el ecosistema de procesadores.

El impacto financiero fue inmediato. Solo en la Fase 1, la plataforma identificó ahorros de seis cifras por sobrecargos de procesadores y discrepancias de facturación. En los primeros seis meses, el equipo recuperó más de $95,000 en comisiones cobradas de más y liberó más de diez horas de tiempo de analistas cada semana. Cada integrante del equipo recuperó aproximadamente el 10% de su jornada laboral.

El patrón más amplio

Existe una versión de esta historia que ocurre en casi toda compañía que opera un stack de pagos con múltiples procesadores. La fragmentación no es una falla, es el resultado natural de construir a través de mercados, sumar partners a medida que el negocio crece y gestionar la complejidad una integración a la vez. El problema es que las herramientas construidas para manejar la complejidad de las primeras etapas no escalan con ella.

Excel es notable en lo que hace. Pero un equipo de tres personas ejecutando validación manual de comisiones en siete procesadores y modelos de precios por niveles es un sistema operando por encima de su capacidad.

Lo que este caso ilustra es que el camino hacia el control financiero en un entorno de pagos complejo no es la simplificación. Es la unificación. Construir una capa que estandarice los datos entre fuentes, automatice el trabajo de validación y detecte excepciones antes de que se conviertan en pérdidas: eso es lo que convierte un ecosistema de procesadores fragmentado en algo que un equipo de finanzas realmente puede gobernar.

El sobrecargo de $300,000 ya estaba escondido a plena vista antes de implementar Simetrik. La pregunta no es si hay más casos como ese en tu stack. La pregunta es si tienes la infraestructura para encontrarlos.

Dominios en alcance

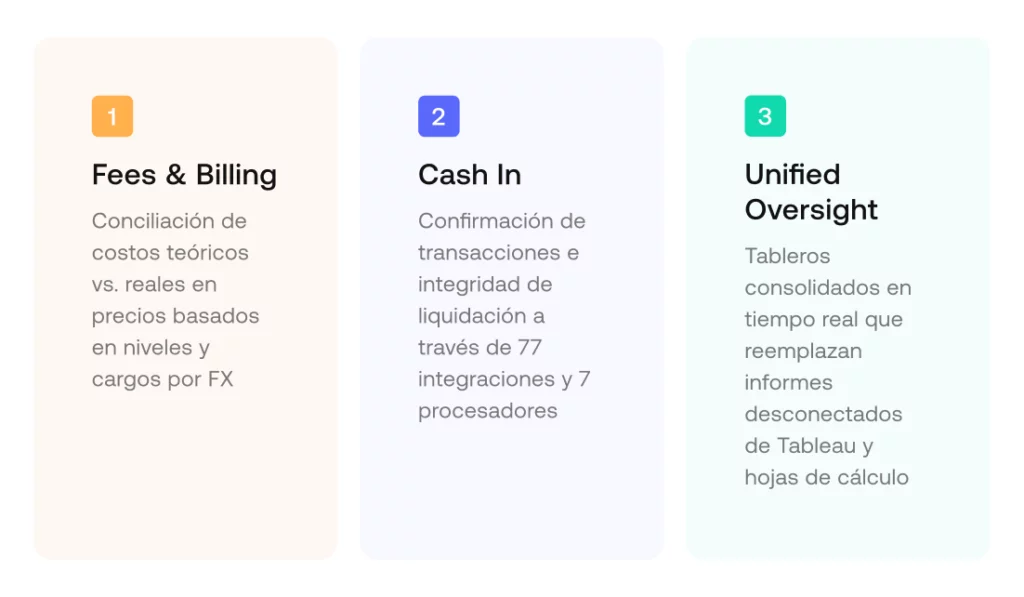

Simetrik organiza el control de operaciones financieras alrededor de ocho dominios, cada uno cubriendo un área distinta donde el dinero se mueve, se aplican comisiones o los datos financieros necesitan ser confiables. En cada proyecto, los dominios en alcance reflejan dónde vive realmente el riesgo de una compañía. Para este cliente, tres dominios estuvieron en el centro del trabajo.

Cash In: controles de confirmación de transacciones e integridad de liquidaciones en las 77 integraciones, garantizando que cada transacción procesada se confirme con precisión y se concilie contra el reporte de terceros.

Fees & Billing: conciliación de costo teórico vs. real en estructuras de precios por niveles y cargos de FX, reemplazando la validación manual en Excel en los siete contratos de procesadores.

Unified Oversight & Alerts: dashboards consolidados en tiempo real que reemplazan el reporting disperso en hojas de cálculo, dándole a los líderes de finanzas y tesorería una única fuente de verdad en todo el ecosistema de procesadores.

La identidad de la empresa ha sido anonimizada a solicitud del cliente.