Os adquirentes têm um papel fundamental no ecossistema financeiro moderno, processando pagamentos com cartão e repassando o valor certo aos lojistas em cada compra. Mas cada transação pode ser um ponto de falha, sujeita a riscos de erros, disputas e perda de receita.

Para lidar com grandes volumes de transações e manter sua reputação em um mercado de pagamentos fragmentado, é essencial automatizar de forma confiável a conciliação e os relatórios — começando pelas atividades relacionadas às redes de cartões, que representam uma grande parte das suas transações.

As soluções pré-configuradas da Simetrik para Visa e Mastercard tornam isso possível sem custos exorbitantes ou grandes esforços de engenharia. Elas foram criadas para ajudar você a configurar fluxos de conciliação seguindo as melhores práticas, sem precisar de código, com apoio de um assistente inteligente de configuração e uma equipe dedicada de onboarding. Além disso, você mantém total visibilidade das regras e da lógica conforme elas evoluem.

Conectamos recursos avançados e controles financeiros para habilitar seis casos de uso principais, desde autorizações até gestão de disputas, de uma forma fácil de implantar e adotar.

Por que os adquirentes devem automatizar a conciliação?

Monitorar e conciliar transações das redes de cartões é crítico para o sucesso de um adquirente. Visa e Mastercard não só representam uma grande parte das transações, como também têm seus próprios requisitos para adquirentes, incluindo auditorias específicas e taxas que precisam ser acompanhadas com atenção.

A Simetrik automatiza a conciliação até o nível da transação, cruzando registros entre sistemas internos e externos e gerando relatórios para lojistas, auditores e outras partes interessadas, já alinhados com os requisitos da Visa e da Mastercard. Em vez de gerenciar planilhas e correr para organizar dados para relatórios de rede, como o QMR (Mastercard Quarterly Member Report) e o GOC (Visa Global Operating Certificate), você pode focar em corrigir rapidamente erros e disputas.

Depois que os dados são conciliados e validados, eles podem ser usados pelo seu time e pelos lojistas para tomar melhores decisões operacionais, desde previsões financeiras até estratégias de tarifas.

5 motivos para automatizar a conciliação Visa e Mastercard:

- Mais clareza do fluxo de caixa

- Previsões mais precisas

- Gestão eficiente de tarifas

- Resolução mais rápida de disputas

- Melhor gestão de riscos

6 funcionalidades principais que você pode habilitar na Simetrik

A Simetrik conecta arquivos de esquema fornecidos pelo adquirente, extratos bancários e registros de sistemas internos como seu ERP, automatizando seis casos de conciliação para transações Visa e Mastercard:

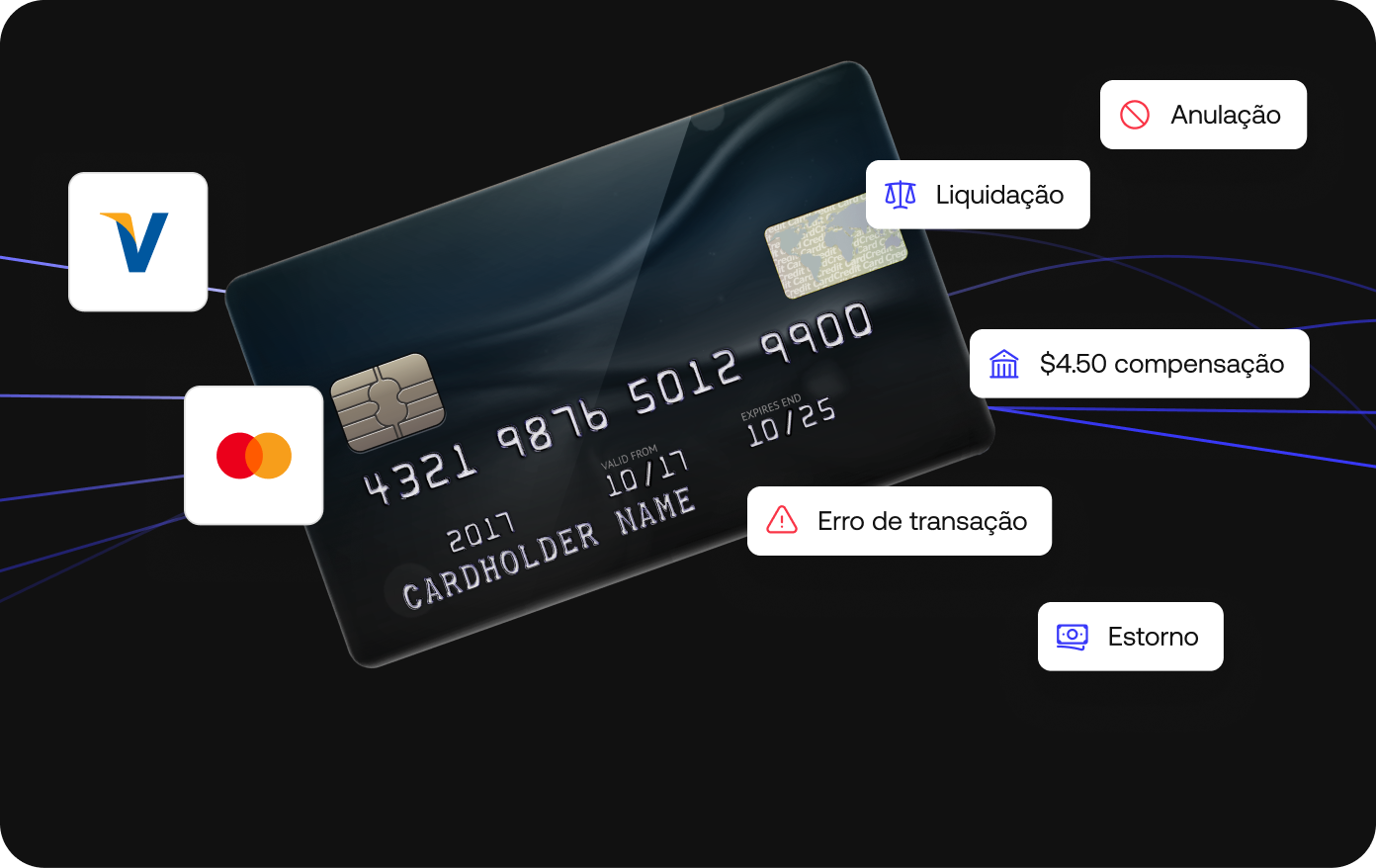

- Autorização – Garante controle e reduz fraudes ao conciliar pedidos e respostas autorizadas com dados da rede e cruzar arquivos de clearing com registros do emissor.

- Clearing – Valida taxas de esquema, taxas de intercâmbio e ajustes de rede contra os registros do adquirente, evitando cobranças a mais ou valores perdidos.

- Disputas – Confirma valores debitados dos emissores, concilia casos de pré-arbitragem e arbitragem e ajuda lojistas a gerenciar evidências.

- Liquidação – Calcula o saldo líquido diário e valida os recebimentos contra extratos bancários, garantindo melhor gestão de liquidez.

- Agenda – Separa agendas nacionais e internacionais, com ou sem diferimento, validando movimentos financeiros esperados para evitar perdas por liquidações atrasadas ou ausentes.

- Financiamento – Valida recebimentos programados x recebidos no banco, investigando atrasos ou pagamentos parciais para garantir conformidade e execução no prazo.

Reduza riscos com implantação rápida e guiada

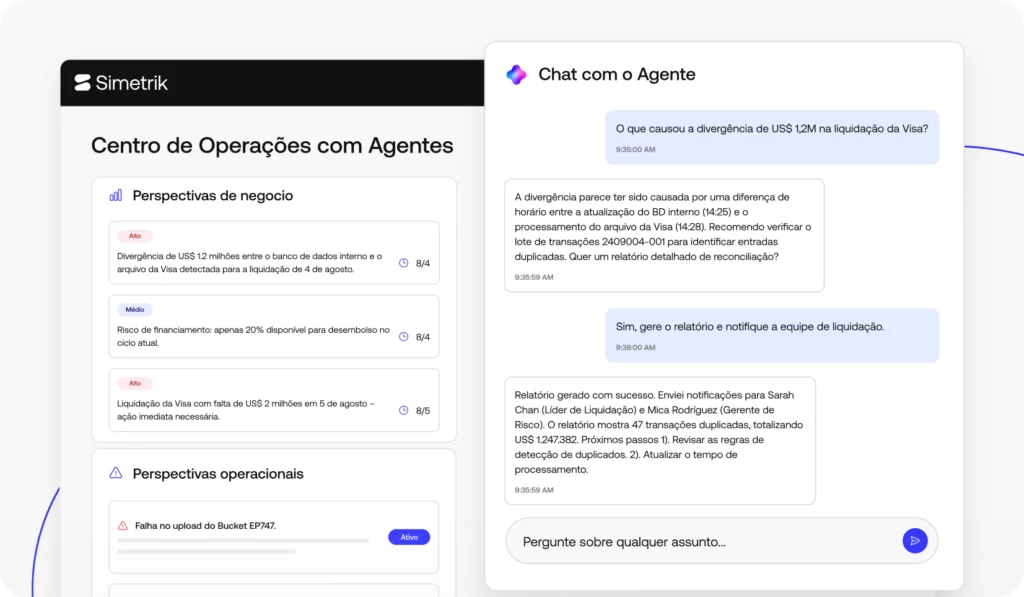

A Simetrik conta com uma equipe dedicada de onboarding junto com fluxos de configuração aprimorados por IA para ajudar você a melhorar rapidamente a conciliação e os relatórios. A plataforma elimina erros enquanto dá aos usuários controle sobre o resultado final, com governança e proteções embutidas que mantêm a integridade dos dados.

Com a Simetrik, você não precisa se preocupar com uma implementação difícil. Nossas soluções Visa e Mastercard podem ser entregues em semanas, não meses, com ajuda de uma equipe dedicada de onboarding e um assistente inteligente de configuração.

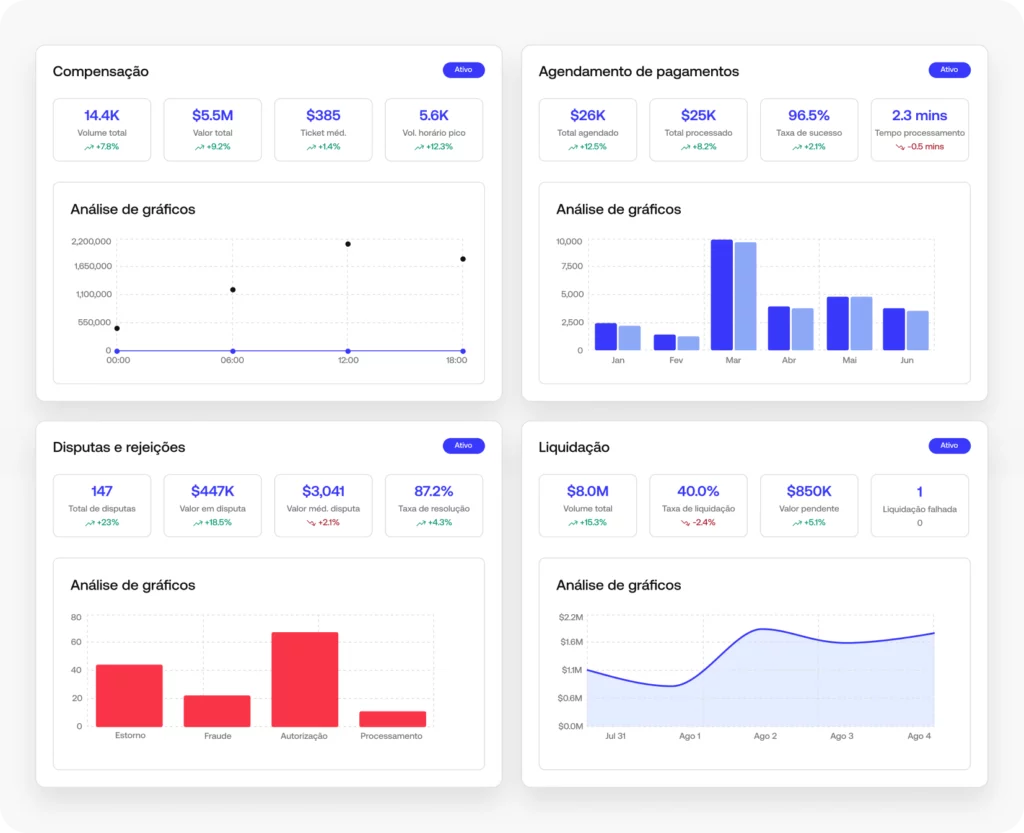

Os clientes da Simetrik também podem escolher dashboards prontos e personalizáveis que destacam as métricas mais importantes para os adquirentes — KPIs já configurados, com capacidade de detalhamento e recomendações geradas por IA.

Comece com uma demo personalizada

Quer ver as soluções de redes de cartões da Simetrik em ação com seus próprios dados? Entre em contato para solicitar uma demo e mostramos como escalar a conciliação com fluxos prontos e modulares.

Conheça nossas soluções para Visa e Mastercard..