Quando as empresas crescem rapidamente, as primeiras rachaduras geralmente aparecem nos processos de backoffice. A conciliação costuma ser a mais visível e a mais dolorosa. As equipes começam o dia dentro de planilhas, baixando arquivos CSV de processadores, conciliando transações manualmente e torcendo para que os números batam. Mas, embora os atalhos manuais possam funcionar em pequena escala, eles rapidamente se transformam em um risco estrutural à medida que o volume de transações explode e os parceiros se multiplicam.

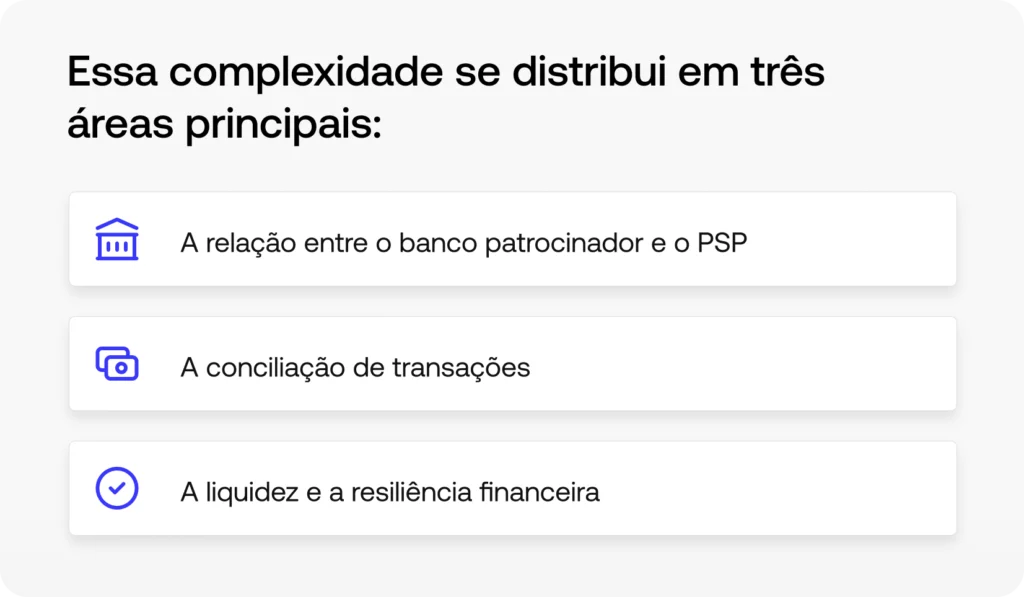

Essa é uma história conhecida: múltiplas contas bancárias e de processadores, dezenas de partes envolvidas em pagamentos, centenas de milhares de lançamentos diários e atividades distribuídas por vários fusos horários, tudo isso contribui para um nível de complexidade difícil de controlar.

Em escala, a conciliação precisa funcionar para todos. A liderança financeira busca agilidade e confiabilidade, às operações querem transparência e controle, e todos pedem uma única fonte de verdade. Neste artigo, mostramos os verdadeiros problemas por trás da conciliação manual, e como uma abordagem baseada em automação com a Simetrik transforma o “apagar incêndios” diário em um modelo operacional sólido e escalável.

O custo da conciliação baseada em planilhas

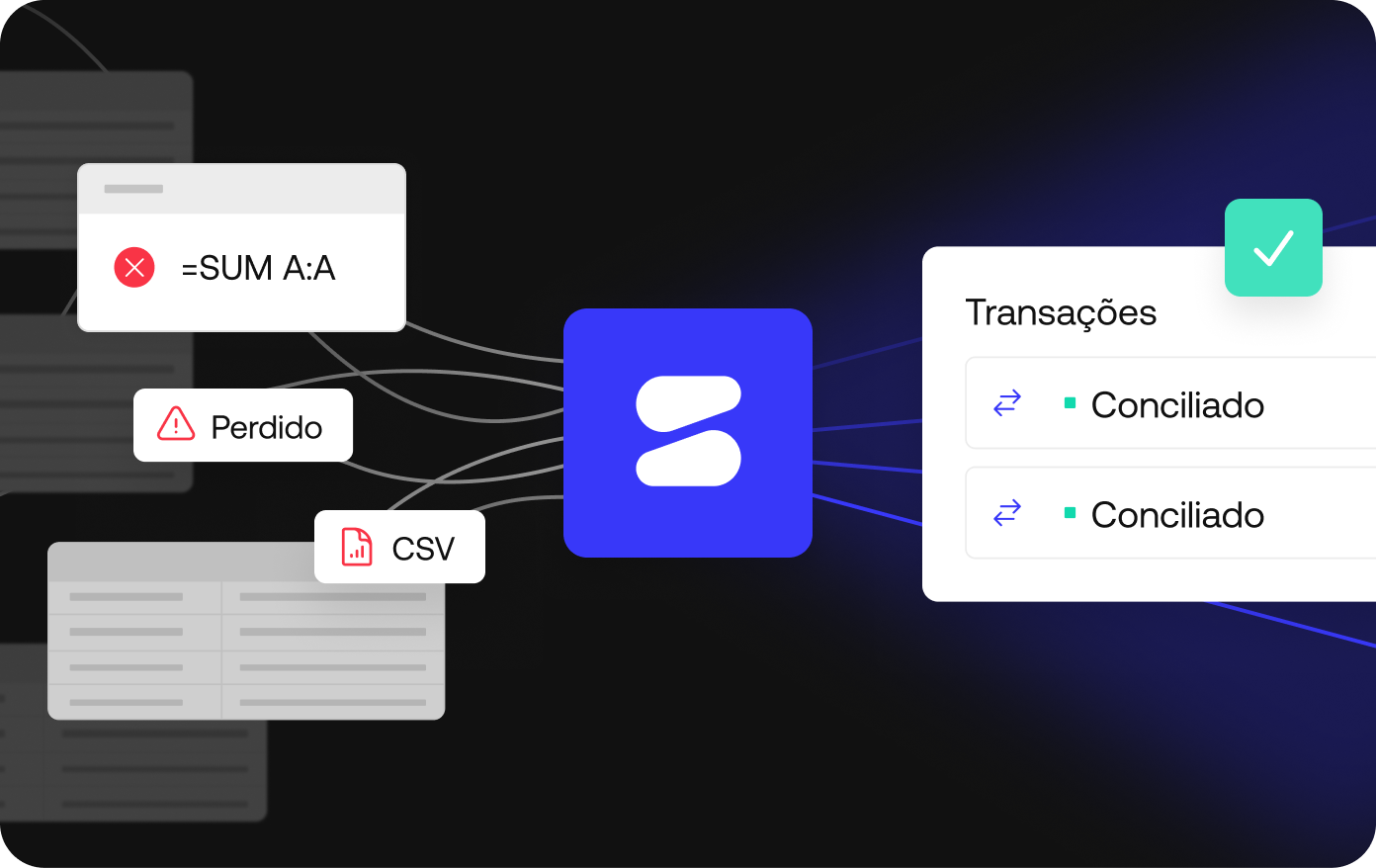

As planilhas são ferramentas flexíveis e rápidas no início. No entanto, em grande escala, elas geram custos ocultos que se acumulam diariamente.

Em vez de oferecer uma visão única e integrada das transações e dos dados financeiros, as planilhas fornecem apenas um retrato fragmentado dos números em um determinado momento. Não há como identificar com precisão o que já foi conciliado, o que está pendente ou onde o risco está concentrado dentro da organização. O contexto vive na cabeça das pessoas e em várias abas dispersas, não em um sistema escalável.

Veja este caso recente: o Federal Reserve Board e o FDIC impuseram um total de US$ 250 milhões em multas civis à Discover Financial Services por cobrar taxas de intercâmbio acima do devido e não comunicar os comerciantes. Isso se soma aos US$ 1,2 bilhão que a empresa já havia concordado em pagar para encerrar uma ação coletiva relacionada à classificação incorreta de cartões.

Poderia tudo isso ter sido evitado com um melhor controle de registros? Talvez. Quando algo dá errado, você não quer apresentar planilhas desatualizadas, não rastreáveis ou arquivos confusos de sistemas legados aos auditores. Usar um sistema robusto, testado e industrialmente comprovado é uma forma muito mais segura de enfrentar um órgão regulador em qualquer região.

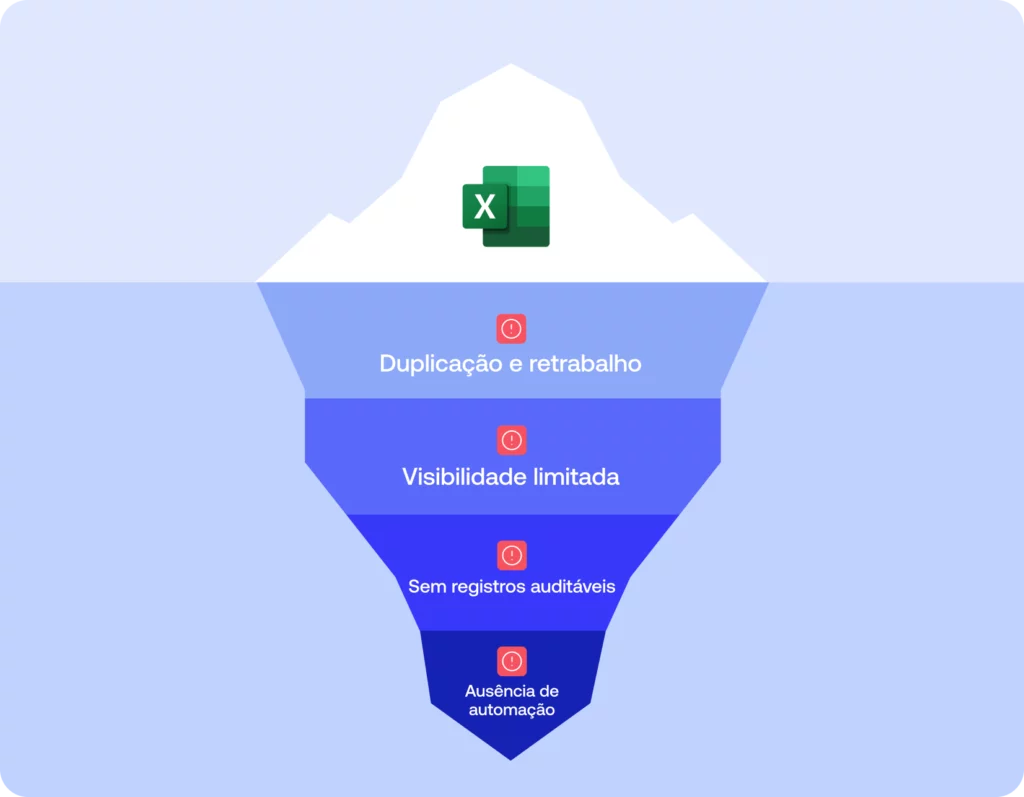

O custo da conciliação baseada em planilhas vem de diversos fatores:

- Duplicação e retrabalho, que consomem horas e aumentam o risco

- Visibilidade limitada, que prejudica a capacidade da liderança de tomar decisões

- Falta de trilhas de auditoria claras e imutáveis, essenciais para conformidade

- Ausência de automação, com analistas experientes reduzidos a movimentadores de dados

Esses não são simples incômodos. São falhas de controle prestes a emergir. E quanto maior o volume de transações, mais graves e custosos esses problemas se tornam.

O desafio do volume nas planilhas: por que acontece e o que fazer

Os maiores provedores de pagamento e marketplaces processam milhões de transações por dia. Nessa escala, o que realmente importa é conseguir conciliar no nível de cada transação, e fazer isso sem depender de processos manuais ou de longas esperas diante de uma tela.

Para tornar isso possível, é preciso contar com um sistema capaz de integrar dados de processadores, bancos e sistemas internos de forma paralela, transformando arquivos e APIs diferentes em um modelo padronizado. Quando essa carga pesada de gestão de dados é automatizada, os analistas passam a focar no que realmente precisa de atenção humana, trabalhando com filas dinâmicas de exceções em vez de lidar com planilhas e bases completas.

O resultado é uma operação muito mais eficiente. As pendências são resolvidas rapidamente, os itens antigos diminuem e permanecem visíveis, e ninguém precisa criar planilhas intermediárias para que as ferramentas funcionem. O desempenho se mantém constante, independentemente do volume de transações processadas.

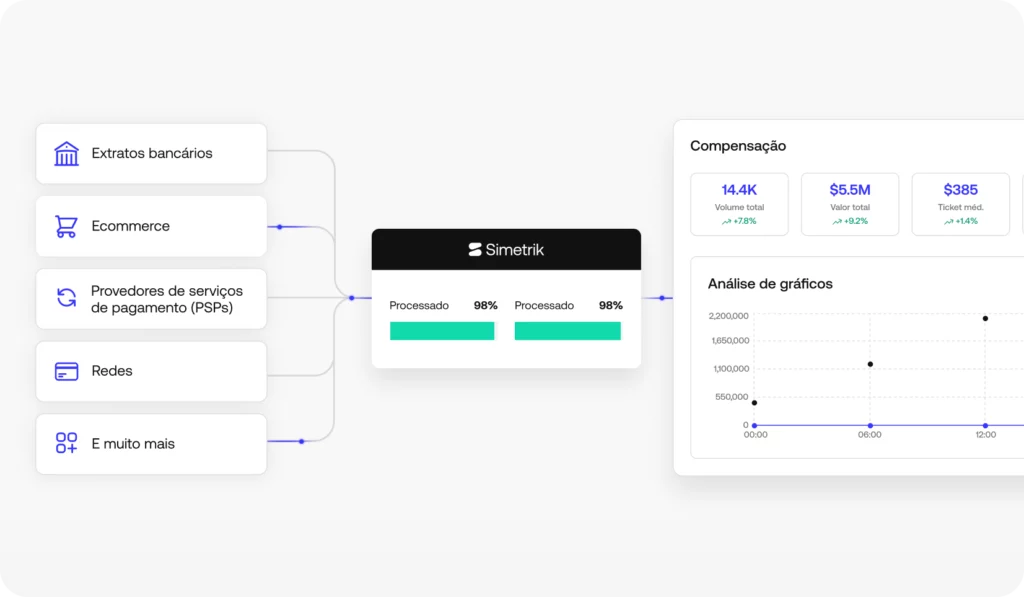

Plataformas modernas de conciliação, como Simetrik, foram desenvolvidas para viabilizar exatamente essa transformação, trazendo automação, escalabilidade e confiança para o coração das operações financeiras.

O que uma plataforma moderna de conciliação deve oferecer por padrão

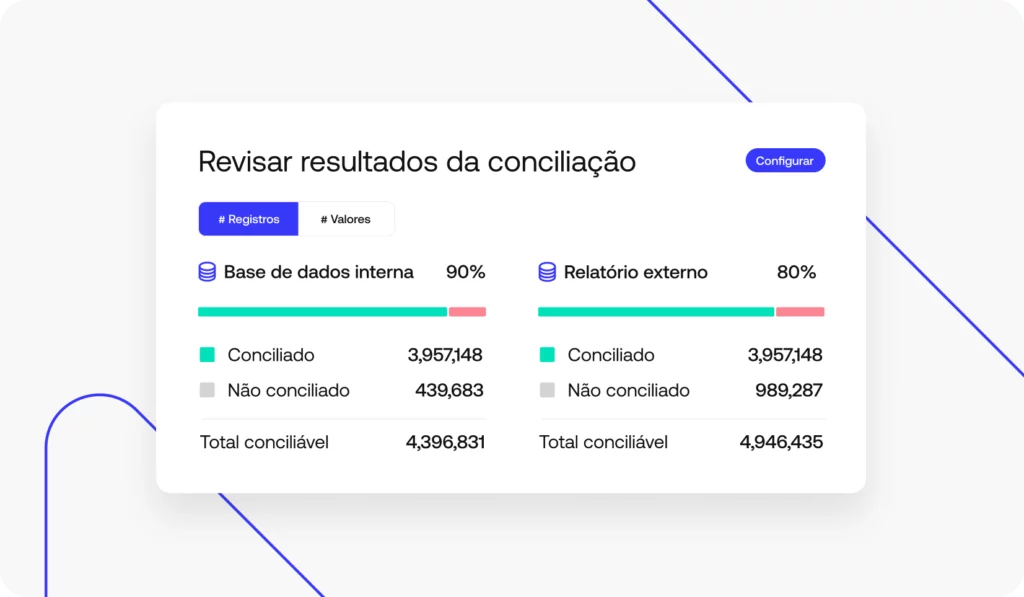

Uma plataforma moderna de conciliação melhora a visibilidade, a eficiência e a rastreabilidade ao garantir controle financeiro de ponta a ponta, desde a coleta e padronização dos registros de transações até a geração de relatórios em conformidade com as exigências regulatórias.

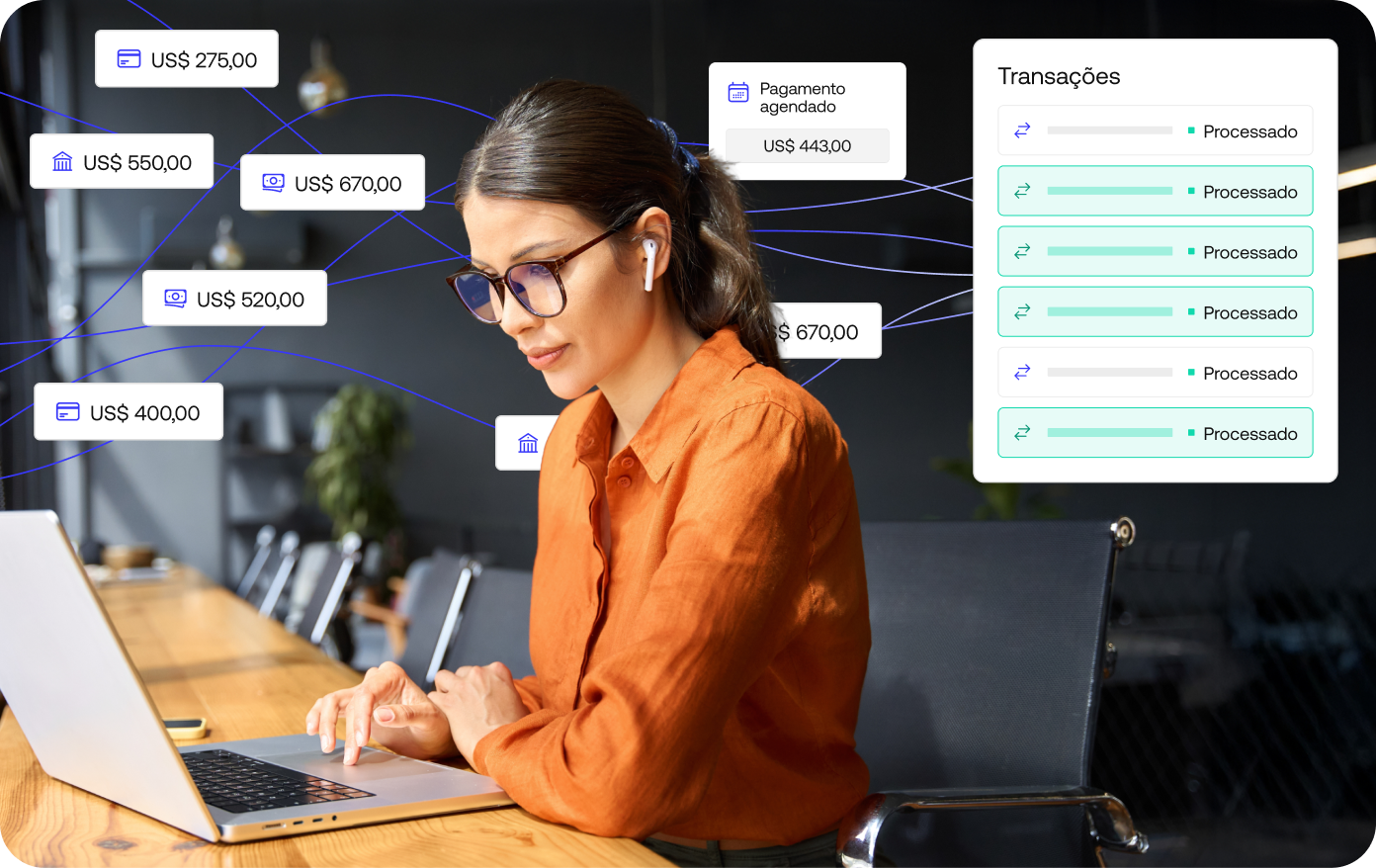

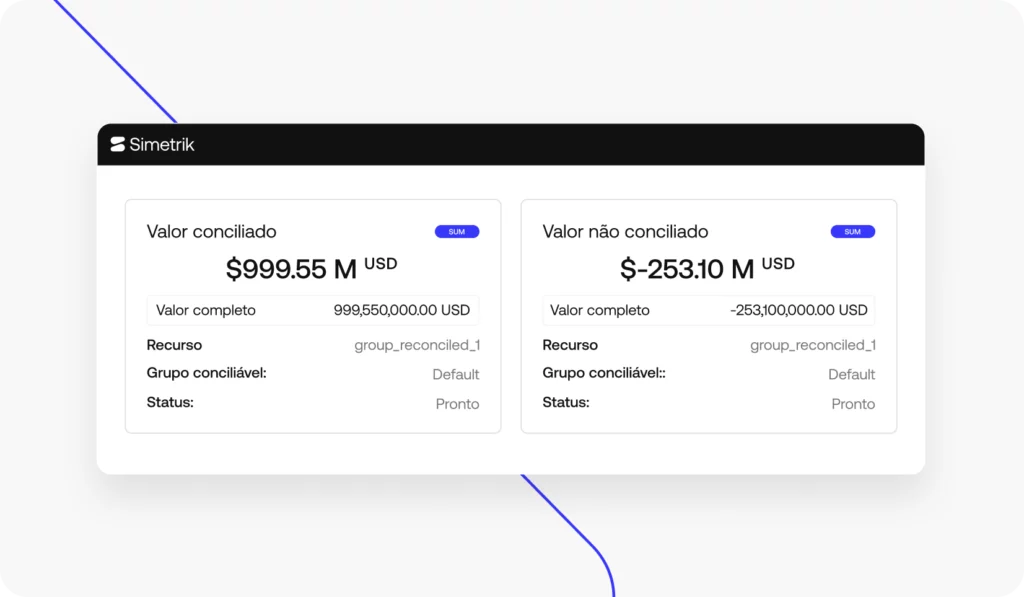

Na prática, é um único ambiente para visualizar tudo o que envolve as operações financeiras e o fluxo de dinheiro. Todas as contas, parceiros e processadores ficam reunidos em um painel unificado, com status em tempo real sobre transações processadas, tarifas cobradas ou incorridas, valores conciliados e pendentes, além de dezenas de métricas essenciais para a área financeira e o time de liderança.

A única maneira de consolidar e validar esse tipo de dado em escala corporativa é por meio de inteligência artificial e lógica de conciliação inteligente, que automatizam o trabalho que planilhas e processos manuais não conseguem realizar, tudo isso mantendo o total controle nas mãos da equipe financeira.

Ao avaliar uma plataforma moderna de conciliação, procure por recursos essenciais como:

- Combinação inteligente com IA: regras configuráveis que ingerem, normalizam e enriquecem dados de transações em diferentes formatos, moedas e campos.

- Infraestrutura robusta e escalável: desempenho que cresce junto com o volume de dados, sem comprometer a agilidade dos analistas.

- Controle de acesso detalhado: perfis configuráveis que garantem o nível certo de visibilidade e permissão para conciliações, engenharia, finanças e demais áreas, com cada ação registrada para auditoria.

- Colaboração entre equipes: times de suporte ao cliente e operações de pagamentos podem visualizar e atualizar o status de pendências sem depender de planilhas compartilhadas. O contexto e as conversas ficam vinculados à transação correspondente.

- Trilha de auditoria real: registros imutáveis de cada conciliação, alteração, observação e aprovação, com marcação de tempo e identificação de usuário. As evidências são parte natural do fluxo de trabalho, não uma reconstrução posterior.

- Fechamento automatizado: consolidação de tarifas, falhas de pagamento, estornos e outros itens sem correria, com relatórios prontos para auditoria e conformidade.

Essas funcionalidades não apenas reduzem riscos e custos, mas também aceleram o lançamento de novos produtos financeiros, garantindo segurança, rastreabilidade e rentabilidade que são pilares fundamentais para fintechs e instituições financeiras modernas.

Como Simetrik se alinha à sua realidade operacional

Simetrik é uma plataforma de conciliação inteligente com IA, desenvolvida para resolver os desafios reais das empresas que buscam escalar suas operações financeiras. Ela automatiza e simplifica todo o processo de conciliação, desde a ingestão e gestão de dados em nível corporativo até a criação de fluxos de trabalho avançados baseados em dados já conciliados.

As possibilidades de uso da Simetrik são praticamente ilimitadas. Nossos clientes utilizam dados em tempo real, no nível de cada transação, para alimentar modelos de previsão e risco, automatizar cobranças e comunicação com clientes, e reduzir perdas causadas por erros de cálculo no processo de conciliação. Mas todos têm algo em comum: conseguem agir com mais rapidez e inteligência, sem abrir mão do controle.

De movimentadores de dados a verdadeiros investigadores

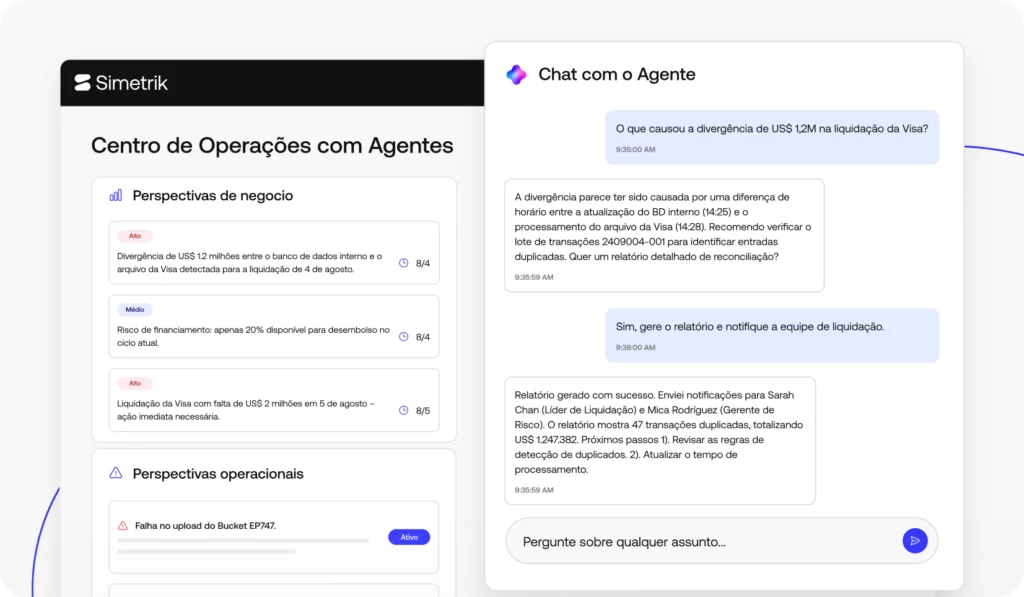

Ao adotar uma plataforma de conciliação com IA, você permite que os analistas assumam um papel muito mais estratégico e de impacto. Eles passam a visualizar discrepâncias e exceções diretamente em seu painel, junto com todas as informações necessárias para investigar e resolver cada caso.

Com Simetrik, as exceções chegam enriquecidas com campos relevantes como contraparte, tipo de fluxo, moeda, valores, referências, tentativas anteriores e itens relacionados. A responsabilidade é atribuída automaticamente com base em regras pré-definidas, e notificações direcionam o colega certo das equipes de suporte ou pagamentos quando a colaboração é necessária.

Os analistas passam o dia resolvendo, não montando planilhas. Eles encerram pendências, adicionam códigos de causa raiz e propõem ajustes nas regras quando identificam padrões. Os gestores visualizam produtividade, tempo de espera e valores em risco, por equipe e parceiro. Já a liderança ganha uma visão clara da saúde operacional e da exposição financeira, sem depender de uma pilha de planilhas.

Relatórios prontos para compartilhar e agir

A maioria das equipes ainda enfrenta dificuldades na hora de gerar relatórios no fechamento de período. A falta de rastreabilidade, a coleta manual de dados e as informações ausentes tornam difícil realizar um fechamento rápido e sem erros.

As exigências regulatórias e os protocolos internos também aumentam a complexidade dos relatórios. A documentação precisa atender aos requisitos de cada organização, região e órgão regulador, o que frequentemente adiciona dias de preparação a um processo que, na prática, já deveria estar concluído.

Simetrik transforma informações recorrentes e perguntas frequentes em respostas acessíveis e imediatas. Quando os usuários fazem perguntas ao agente de IA da Simetrik, como “Quais parceiros geraram mais exceções neste trimestre?” ou “Quais contas estão constantemente atrasando o fechamento?”, essas consultas são salvas para uso futuro em relatórios. Outro ponto relevante é que, a plataforma gera automaticamente documentação compatível com os padrões e exigências regulatórias mais relevantes para o seu negócio, facilitando a conformidade e acelerando o fechamento financeiro.

Esses relatórios estão sempre ativos e permitem explorar os dados até o nível das transações. A equipe financeira não precisa esperar que o time de operações compile as informações. E o time de operações não precisa recriar a mesma tabela dinâmica pela décima vez.

Integrações que mantêm seus sistemas alinhados

Empresas em rápido crescimento costumam implementar sistemas contábeis de forma separada das operações. Nesse cenário, a conciliação se torna a ponte entre o movimento financeiro externo e os registros internos, e essa ponte precisa ser sólida.

Simetrik se conecta diretamente a bancos, processadores, sistemas contábeis e armazém de dados. Ela publica posições conciliadas e resumos de exceções para os sistemasdependentes e ingere dados de referência dos sistemas a montante, garantindo que as regras de conciliação reflitam a realidade do negócio.

Se sua empresa ainda está no processo de implementação de um ERP, a Simetrik pode exportar arquivos estruturados que se encaixam imediatamente no seu processo atual. E, quando chegar o momento de uma integração mais profunda, você já terá dados consistentes e uma trilha de auditoria limpa e confiável.

Como são os primeiros 90 dias com a Simetrik

Muitas equipes perguntam como sair da realidade das planilhas e adotar um modelo operacional controlado sem perder ritmo. Na Simetrik, criamos um caminho simples, estruturado e otimizado para garantir o sucesso desde o início.

- Semanas 1 a 4: conecte as contas bancárias e os processadores com maior volume. Reproduza a lógica atual de conciliação dentro da Simetrik. Comece a resolver exceções diretamente na plataforma, mantendo as planilhas apenas como apoio. Entregue o primeiro painel executivo mostrando o progresso das conciliações e os itens pendentes.

- Semanas 5 a 8: substitua os fluxos de trabalho em planilhas das contas já incluídas no escopo. Adicione novas etapas de regras que reduzam a necessidade de intervenção manual. Ative o roteamento automático de responsabilidades e as notificações. Inclua anotações e códigos de causa para aprimorar o aprendizado. Publique relatórios mensais diretamente na plataforma.

- Semanas 9 a 12: amplie a cobertura para todas as contas e parceiros. Ajuste os perfis de acesso e ative o processo de dupla validação para ações sensíveis. Integre a Simetrik aos seus sistemas de destino ou automatize as exportações de arquivos. Realize o primeiro fechamento de mês totalmente dentro da plataforma e finalize com uma análise dos pontos de melhoria.

Essa metodologia mantém o risco baixo e o ritmo de implementação alto. O valor aparece logo no primeiro mês, e a confiança cresce à medida que as exceções diminuem e os relatórios se tornam totalmente autônomos e acessíveis.

Encontrando o ROI: resultados rápidos com a Simetrik

Migrar para Simetrik traz resultados tangíveis e consistentes em poucas semanas. Quanto maior o volume de operações, maior o impacto percebido, afinal, a plataforma finalmente consolida dados e fluxos de trabalho entre múltiplos parceiros globais, arquivos e formatos distintos e processos internos distribuídos.

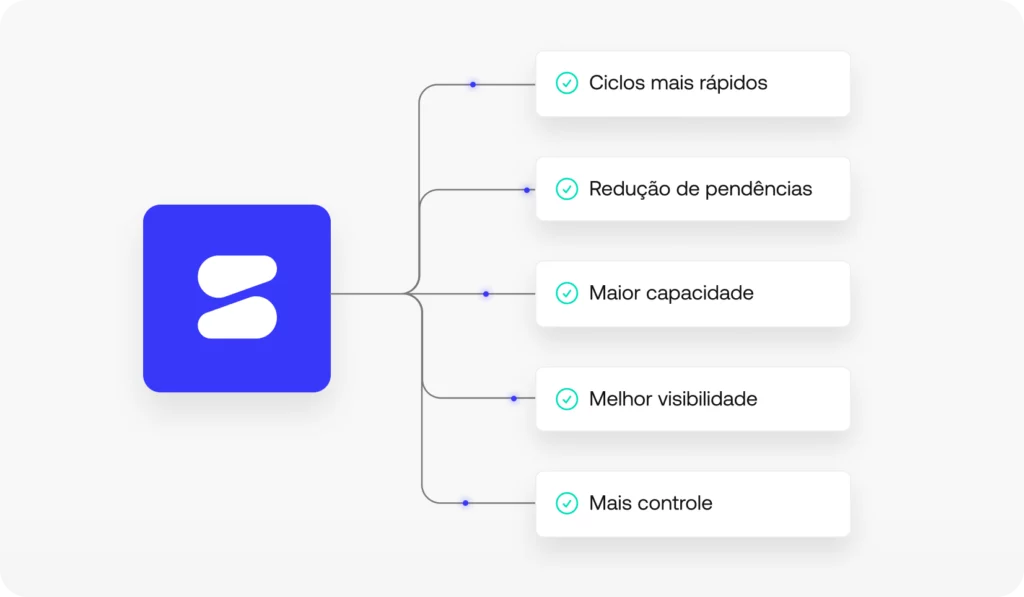

Veja o que os clientes da Simetrik observam após a implementação:

- Ciclos mais rápidos: a maioria das exceções é resolvida no mesmo dia, sem necessidade de refazer conciliações no fechamento, já que o sistema trabalha de forma contínua.

- Redução de pendências: divergências antigas ficam visíveis, priorizadas e com responsáveis definidos. Nenhum item se perde porque uma linha deixou de ser copiada em uma planilha.

- Maior capacidade operacional: os analistas passam a investigar causas-raiz e corrigir problemas, em vez de apenas mover dados. As equipes conseguem lidar com volumes maiores sem precisar crescer no mesmo ritmo.

- Melhor visibilidade: as lideranças enxergam riscos por valor, idade, parceiro e tipo de fluxo. O time financeiro fecha com segurança porque exceções e ajustes são totalmente rastreáveis.

- Mais controle: cada ação é registrada, cada mudança de regra tem histórico de versão e cada aprovação segue um fluxo definido. Auditorias deixam de ser uma reconstrução e passam a ser apenas uma verificação.

Você precisa de uma plataforma potente, fácil de adotar, que respeite papéis e mantenha a responsabilidade clara, gerando os relatórios que o financeiro precisa — sem criar retrabalho para as operações.

Simetrik foi construída exatamente para esse cenário. Ela combina ingestão robusta de dados, conciliação flexível, controle granular de acesso e rastreabilidade completa em um único produto, transformando a conciliação de um pesadelo em planilhas em uma vantagem operacional escalável. Solicite uma demonstração da Simetrik e veja como é simples adotar a conciliação inteligente com IA.