Até 2029, estima-se que as receitas globais de pagamentos alcancem US$ 2,4 trilhões um aumento de mais de 25% em relação aos números atuais, distribuído em um cenário fragmentado que envolve bancos, bandeiras de cartão, câmaras de compensação, processadores de pagamento e outros participantes do ecossistema.

As infraestruturas de pagamento em tempo real trouxeram um novo nível de complexidade e oportunidade para esse cenário. Essas redes, ainda relativamente novas, possibilitam a transferência instantânea de dinheiro entre partes, independentemente da moeda, região ou protocolo utilizado. Os provedores de serviços de pagamento (PSPs) estão adotando os pagamentos instantâneos para se manterem competitivos, mas essa transição não vem sem riscos.

À medida que os clientes passam a exigir mais imediatismo e conveniência, os PSPs precisam analisar cuidadosamente seus investimentos tecnológicos e suas parcerias financeiras para aproveitar ao máximo os benefícios dos pagamentos em tempo real. Ao planejar o crescimento da sua organização, reduzir a complexidade deve ser uma prioridade para a equipe financeira.

A crescente complexidade dos pagamentos instantâneos

Os pagamentos em tempo real são relativamente recentes, mas já transformaram a indústria. O Unified Payments Interface (UPI) da Índia foi lançado em 2016, a RTP Network da norte-americana The Clearing House, em 2017, e o Pix, do Brasil, entrou em operação em 2020. Somados a outras iniciativas semelhantes em mais de 70 países, esses sistemas já processam trilhões de dólares em transações instantâneas por ano.

O impacto dessa rápida adoção é que os PSPs podem oferecer aos comerciantes meios mais rápidos e convenientes para receber pagamentos de seus clientes. Do ponto de vista do usuário, é simples realizar um pagamento instantâneo nessas plataformas, mas nos bastidores, há inúmeros processos e integrações que afetam as margens e geram desafios regulatórios.

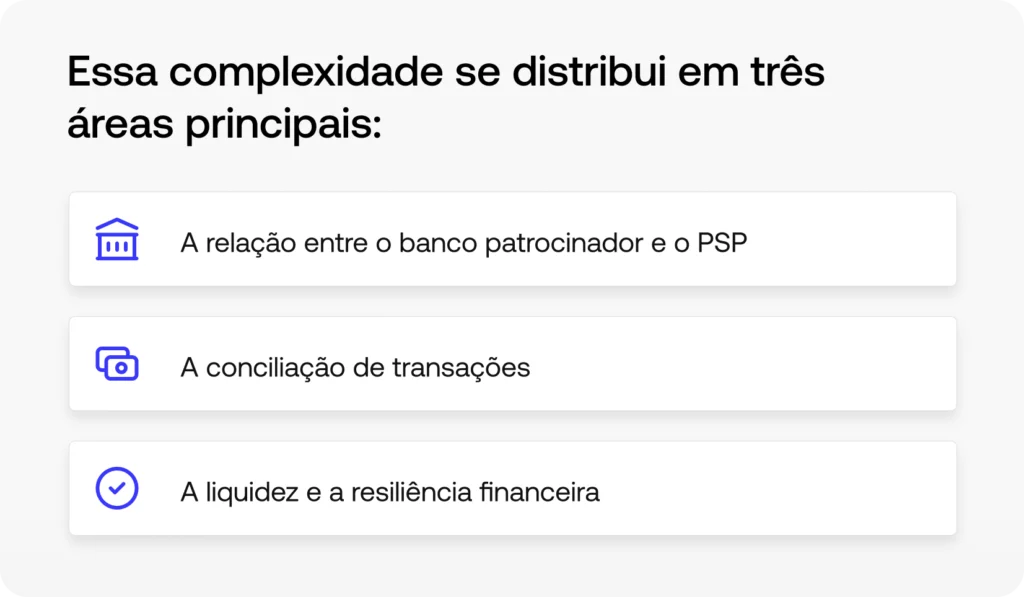

Vamos explorar cada uma delas.

O relacionamento com o banco patrocinador: um delicado equilíbrio

Encontrar o banco patrocinador certo é essencial para o sucesso a longo prazo de um PSP nos Estados Unidos. Para escolher o melhor parceiro, é importante estruturar os acordos de forma que otimizem os resultados para ambas as partes.

Primeiro, avalie em quais regiões sua empresa já atua ou pretende operar no futuro. Fazer parceria com bancos que possuam acordos com múltiplas redes de pagamentos em tempo real (RTP) facilita o processo de expansão. Converse sobre a velocidade de habilitação de pagamentos em redes como o SEPA Instant Credit Transfer (SCT Inst) da União Europeia, o UPI da Índia e o FAST de Cingapura, mesmo que sua operação ainda não esteja presente nessas regiões.

Em seguida, analise a tecnologia do banco. Garanta que ele possua infraestrutura robusta e integração confiável para suportar altos volumes de transações em tempo real na sua plataforma sem interrupções. Pergunte sobre a adoção de padrões compartilhados, como Swift GPI e ISO 20022 XML V9, para compreender os possíveis desafios de conciliação que podem surgir. Além disso, verifique se o banco dispõe de controles sólidos de risco e de liquidez, que assegurem a continuidade das transações mesmo diante de picos inesperados de volume.

Depois, discuta os modelos de financiamento disponíveis e avalie os prós, contras e a flexibilidade que você terá para alternar entre eles. Normalmente, bancos e cooperativas de crédito oferecem um ou mais dos seguintes modelos:

- Acordos de pré-funding – o PSP deposita um valor prévio no banco patrocinador para cobrir transações até aquele limite. É uma opção simples e de baixo risco para o banco, mas que imobiliza capital de giro e pode interromper transações se o saldo cair abaixo do limite acordado. Algumas variações desse modelo, porém, oferecem maior flexibilidade, como os repasses “just-in-time” ou modelos híbridos de pré-funding e crédito, que permitem manter o fluxo de transações mesmo quando o volume ultrapassa o limite inicial.

- Varreduras intra diárias – o banco patrocinador monitora o volume de RTP e realiza transferências de fundos das contas do PSP ao longo do dia. Esse modelo reduz a necessidade de grandes depósitos antecipados, mas exige conciliação constante e alta visibilidade da liquidez. Se sua empresa ainda utiliza sistemas financeiros legados ou enfrenta dificuldades em conciliar transações em nível detalhado, esse modelo pode não ser o mais adequado.

- Linhas de crédito – o banco patrocinador concede crédito ao PSP para financiar as transações RTP até determinado limite e taxa de juros. As liquidações ocorrem em lote, via ACH, diariamente, semanalmente ou mensalmente, o que torna a conciliação mais complexa, mas libera capital de giro significativo para o PSP.

Escolher os bancos patrocinadores e modelos de financiamento certos é fundamental. Contudo, mesmo as melhores parcerias não conseguem resolver sozinhas os desafios mais amplos relacionados à conciliação, gestão de liquidez e prevenção de perdas de receita no ecossistema atual de pagamentos instantâneos.

O desafio da conciliação

A conciliação, o processo de validar e cruzar transações para garantir a integridade financeira torna-se quase impossível diante do volume e da complexidade descritos anteriormente. O enorme número de parcerias, órgãos reguladores, consórcios e tecnologias necessários para sustentar pagamentos instantâneos em sistemas tradicionais e emergentes exige uma nova abordagem para conciliar e gerenciar dados transacionais.

Mesmo em grandes empresas, muitas equipes financeiras ainda dependem de planilhas e processos semiautomáticos para comparar transações com liquidações em lote, deduções de tarifas e outras movimentações ao longo da jornada de pagamento. Essa lacuna entre a capacidade de enviar e receber pagamentos em tempo real e a visibilidade sobre seu impacto nos resultados gera problemas críticos: perdas de receita, gastos excessivos, e auditorias e fechamentos contábeis demorados e ineficientes.

Para realizar uma conciliação de pagamentos instantâneos com precisão e eficiência, os PSPs precisam ter uma visão centralizada de toda a cadeia de valor do RTP (Real-Time Payments). No entanto, como essas redes ainda são relativamente novas e geridas por diferentes entidades públicas, privadas ou híbridas, a interoperabilidade entre elas ainda é limitada.

O impacto dos pagamentos em tempo real na liquidez

Os PSPs que não enfrentarem esses desafios perceberão que os pagamentos instantâneos podem comprometer sua liquidez e saúde financeira. A falta de visibilidade em nível transacional leva a uma má gestão do capital de giro e a decisões equivocadas sobre financiamento, enquanto erros de conciliação, fraudes e cobranças não realizadas reduzem diretamente o caixa disponível.

Por outro lado, quando combinados com as tecnologias e parceiros certos, os pagamentos em tempo real podem aumentar a resiliência financeira e fortalecer a retenção de clientes em um mercado altamente competitivo. Plataformas modernas de conciliação automatizam os processos mais suscetíveis a erros e ineficiências das equipes financeiras, tornando possível processar e conciliar milhões de transações em tempo real por dia.

A conciliação também otimiza os acordos com bancos patrocinadores. Manter saldos equilibrados nas contas conectadas às redes RTP é essencial, seja em modelos de pré-funding, varredura intradiária ou híbridos. Além disso, ter visibilidade detalhada sobre transações passadas permite prever a demanda futura e garantir que os recursos necessários estejam sempre disponíveis.

Quando a conciliação deixa de ser um obstáculo, os pagamentos instantâneos se tornam uma vantagem estratégica. Em vez de se preocupar com a falta repentina de capital de giro, o PSP pode focar em oferecer serviços inovadores e de alto valor para seus clientes.

Simetrik: Conciliação inteligente para a era dos pagamentos instantâneos

A Simetrik é uma plataforma completa de conciliação transacional com IA, projetada para unificar dados de todos os sistemas envolvidos em pagamentos em tempo real, automatizar conciliações multilaterais e identificar exceções antes que elas se tornem problemas.

Os PSPs confiam na Simetrik para alcançar novos níveis de escalabilidade, controle e auditabilidade em quatro áreas fundamentais:

- Controle de custos e gestão de tarifas – Identifique, valide e otimize todas as tarifas associadas às redes de pagamento em tempo real (RTP).

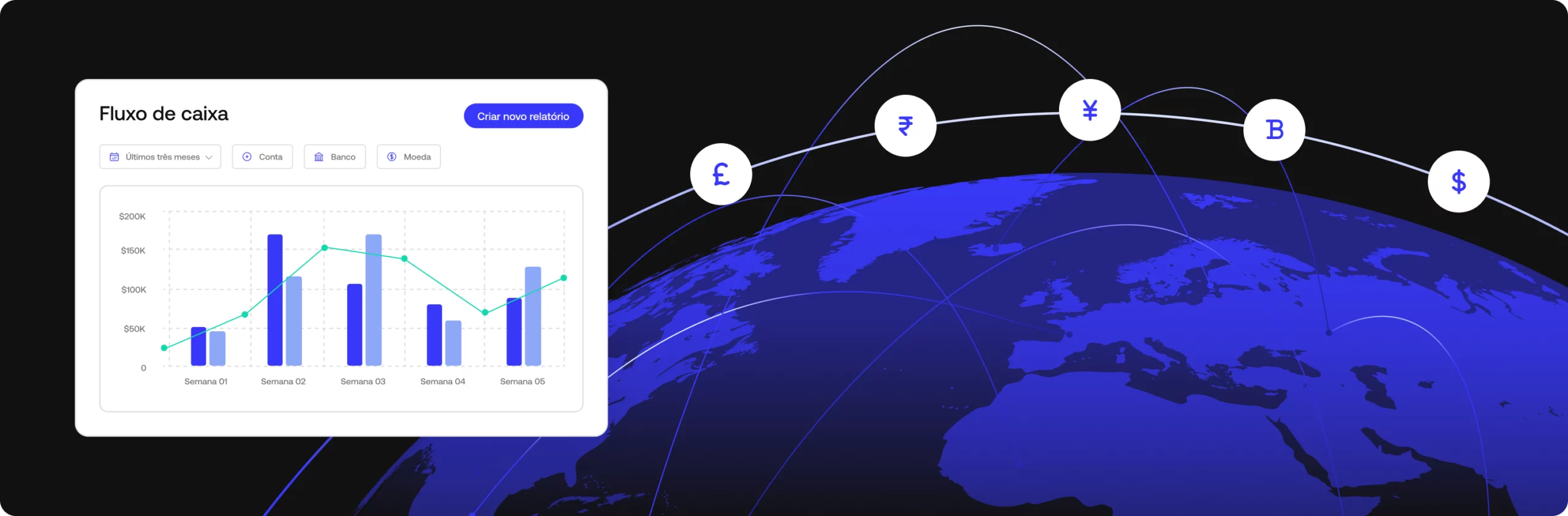

- Posição de caixa e liquidez – Acelere liquidações, reduza o impacto sobre o capital de giro e melhore previsões e visibilidade financeira.

- Relatórios regulatórios – Reduza riscos e automatize obrigações de conformidade como SOX, PCI, GLBA, entre outras.

- Transações internacionais e cripto – Simplifique a conciliação de operações em múltiplas moedas, variações de rede e on/off-ramps com precisão e escalabilidade.

Até 2028, os pagamentos em tempo real representarão mais de um quarto de todas as transações eletrônicas globais. Descubra como a Simetrik pode simplificar a complexidade do RTP e transformar esse mercado em rápida evolução em uma alavanca estratégica de rentabilidade. Solicite uma demonstração da nossa plataforma.