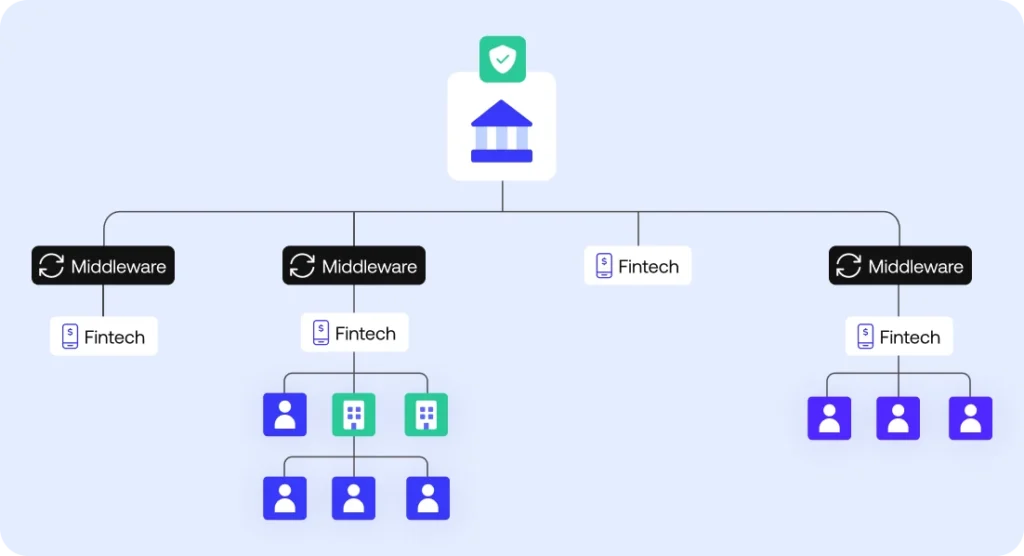

Los adquirentes tienen un papel fundamental en el ecosistema financiero moderno, facilitando pagos con tarjeta y entregando el monto correcto a los comercios en cada compra. Pero cada transacción puede ser un punto de falla, expuesta a riesgos de errores, disputas y pérdidas de ingresos.

Para manejar grandes volúmenes de transacciones y mantener tu reputación en un mercado de pagos fragmentado, es esencial automatizar de manera confiable la conciliación y los reportes — empezando por la actividad relacionada con las redes de tarjetas, que representan una gran parte de tus transacciones.

Las soluciones preconfiguradas de Simetrik para Visa y Mastercard hacen esto posible sin costos excesivos ni grandes esfuerzos de ingeniería. Están diseñadas para ayudarte a configurar flujos de conciliación con las mejores prácticas, sin necesidad de código, con el apoyo de un asistente inteligente de configuración y un equipo dedicado de onboarding, manteniendo al mismo tiempo visibilidad total de las reglas y la lógica a medida que evolucionan.

Hemos conectado capacidades avanzadas y controles financieros para habilitar seis casos de uso clave, desde autorizaciones hasta gestión de disputas, de manera fácil de implementar y adoptar.

¿Por qué los adquirentes deben automatizar la conciliación?

Monitorear y conciliar transacciones de las redes de tarjetas es crítico para el éxito de un adquirente Visa y Mastercard no solo representan una gran parte de las transacciones, sino que también tienen sus propios requisitos para los adquirentes, incluyendo marcos de auditoría específicos y tarifas que deben ser controladas cuidadosamente.

Simetrik automatiza la conciliación hasta el nivel de cada transacción, cruzando registros entre sistemas internos y externos y generando reportes para comercios, auditores y otros interesados, ya alineados con los requisitos de Visa y Mastercard. En lugar de manejar hojas de cálculo y correr para organizar datos para reportes de red como el QMR (Mastercard Quarterly Member Report) y el GOC (Visa Global Operating Certificate), puedes enfocarte en resolver errores y disputas rápidamente.

Una vez conciliados y validados, los datos pueden ser usados por tu equipo y por los comercios para tomar mejores decisiones operativas, desde pronósticos hasta estrategias de tarifas.

5 razones para automatizar la conciliación Visa y Mastercard

- Mejor visibilidad del flujo de caja

- Pronósticos más precisos

- Gestión eficiente de tarifas

- Resolución más rápida de disputas

- Mayor control de riesgos

6 funcionalidades clave que puedes habilitar en Simetrik

Simetrik conecta archivos de esquema entregados por el adquirente, extractos bancarios y registros de sistemas internos como tu ERP, automatizando seis casos de conciliación para transacciones Visa y Mastercard:

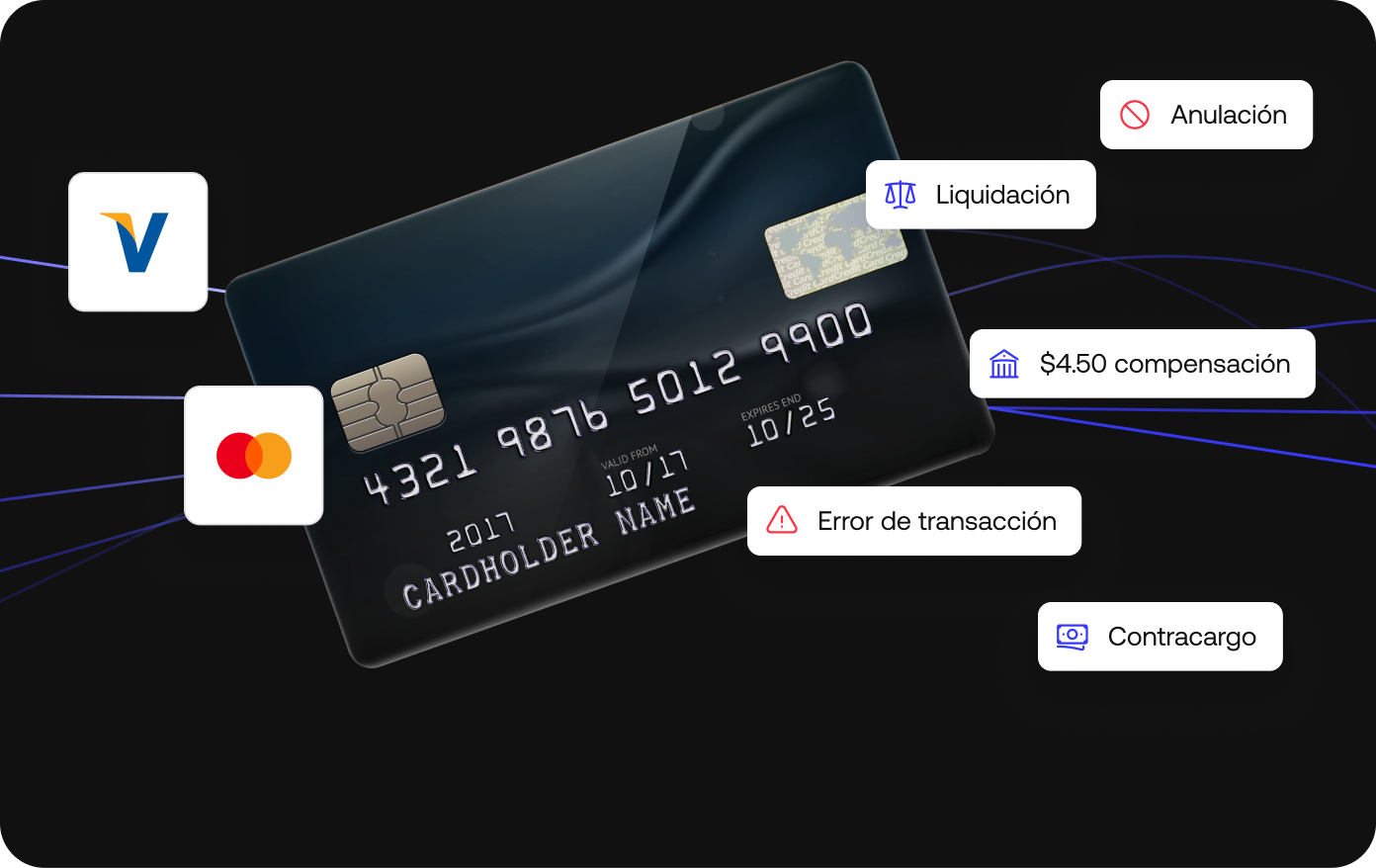

- Autorización – Garantiza control y reduce fraudes conciliando solicitudes y respuestas autorizadas con datos de la red y cruzando archivos de clearing con registros del emisor.

- Compensación – Valida tarifas de esquema, tarifas de intercambio y ajustes de red contra los registros del adquirente, evitando cobros de más o pérdidas.

- Disputas – Confirma fondos debitados de emisores, concilia casos de pre-arbitraje y arbitraje, y ayuda a los comercios a gestionar evidencias.

- Liquidación – Calcula la liquidación neta diaria y valida los recibos contra extractos bancarios para una mejor gestión de liquidez.

- Agenda – Divide agendas nacionales e internacionales, con o sin diferimiento, validando movimientos financieros esperados para evitar pérdidas por liquidaciones retrasadas o ausentes.

- Financiamiento – Valida pagos programados vs. recibidos en el banco, investigando retrasos o pagos parciales para garantizar cumplimiento y ejecución a tiempo.

Reduce riesgos con una implementación rápida y guiada

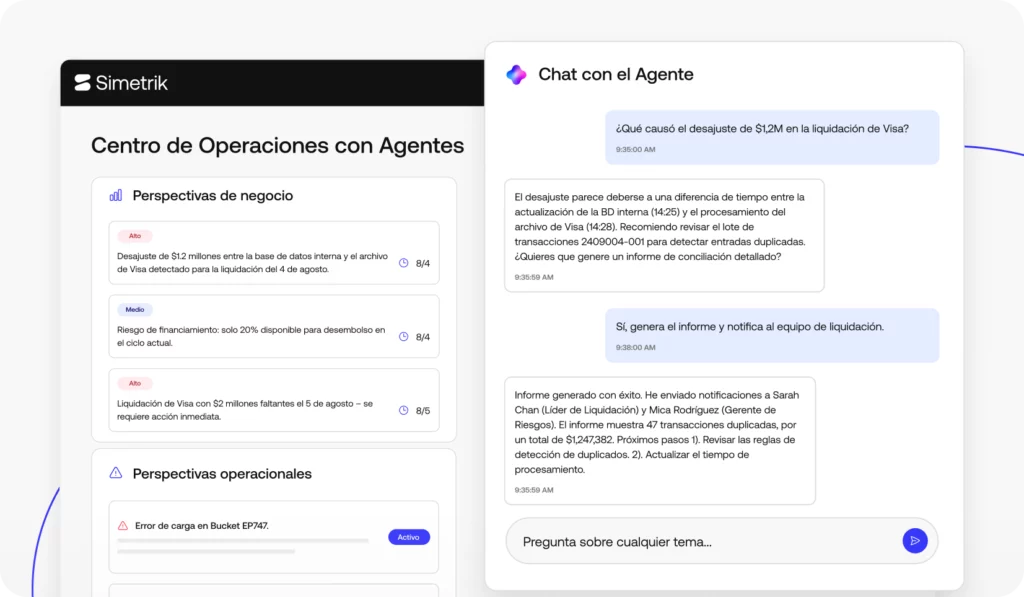

Simetrik cuenta con un equipo dedicado de onboarding junto con flujos de configuración mejorados con IA para ayudarte a mejorar rápidamente la conciliación y los reportes. La plataforma elimina errores descuidados y al mismo tiempo da a los usuarios control sobre el resultado final, con gobernanza y protecciones integradas que mantienen la integridad de los datos.

Con Simetrik, no tienes que preocuparte por llevar adelante una implementación complicada tú solo. Nuestras soluciones de Visa y Mastercard pueden entregarse en semanas, no meses, con ayuda de un equipo dedicado de onboarding y un asistente inteligente de configuración.

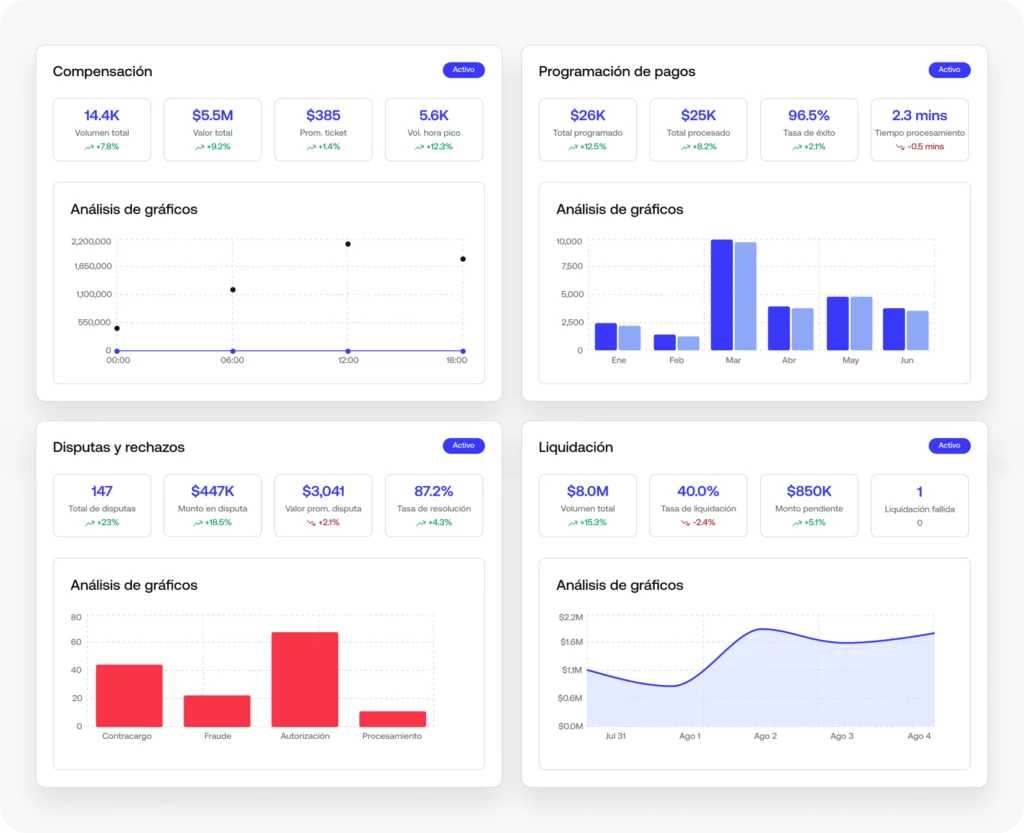

Los clientes de Simetrik también pueden elegir dashboards listos y personalizables que muestran las métricas más importantes para los adquirentes — KPIs ya configurados, con capacidad de desglose y recomendaciones impulsadas por IA.

Empieza con una demo personalizada

¿Quieres ver las soluciones de redes de tarjetas de Simetrik en acción con tus propios datos? Ponte en contacto para solicitar una demo y te mostraremos cómo escalar la conciliación con flujos modulares y listos para usar.

Conoce más sobre nuestras soluciones para Visa y Mastercard..