En septiembre de 2024, la FDIC propuso una norma para mejorar el registro de cuentas de custodia (también conocidas como FBO, o “for benefit of”), en las que fintechs y entidades no bancarias agrupan fondos de clientes en bancos asegurados por la FDIC. El objetivo es garantizar que los bancos puedan identificar con precisión a los propietarios individuales de los fondos y sus saldos, incluso cuando los intermediarios son quienes registran las transacciones.

La norma, cuyo propósito es mejorar la protección de los depositantes y aumentar la confianza pública en los depósitos asegurados, podría convertirse en ley en cualquier momento. Cuando eso ocurra, los bancos que no estén preparados tendrán que apresurarse a implementar nuevas tecnologías y flujos de trabajo para cumplir con los requisitos.

El detonante: la bancarrota de Synapse en 2024

La propuesta sobre cuentas FBO es, en gran parte, una respuesta a la bancarrota de Synapse Financial Technologies en 2024, un proveedor de middleware que permitía a empresas integrar servicios bancarios en sus propias aplicaciones.

Después de que una subsidiaria de Synapse comenzara a ofrecer cuentas de gestión de dinero a los usuarios finales de sus socios, la empresa solicitó protección por bancarrota. Uno de sus bancos socios, Evolve, congeló el acceso a las cuentas de Synapse por más de 200 millones de dólares, alegando falta de acceso a un sistema esencial de registros.

El resultado fue caótico. Los clientes finales no podían acceder a sus fondos, pero para liberarlos la FDIC necesitaba los registros de transacciones y contabilidad de Synapse. Entre los problemas de acceso y la falta de mantenimiento adecuado de registros, no fue posible recuperar las pérdidas mediante el seguro de la FDIC. Con 96 millones de dólares desaparecidos y más de 100.000 clientes afectados, la situación aún no se ha resuelto por completo.

¿Qué son las cuentas de custodia, o FBO?

Las cuentas de custodia son cuentas bancarias mantenidas por una parte (el «custodio») en nombre de otra (el «beneficiario»). En las asociaciones entre fintechs y bancos, estas cuentas normalmente agrupan los fondos de los clientes bajo el nombre de la fintech o de un tercero, y los saldos individuales de los usuarios se registran fuera del sistema bancario principal por ese tercero.

Este modelo crea una falta de visibilidad para el banco, que por defecto, no sabe quiénes son los usuarios finales ni cuánto dinero tiene cada uno, lo que complica la determinación de cobertura del seguro de la FDIC cuando ocurre algún problema.

¿Por qué es tan complejo el registro de cuentas de custodia?

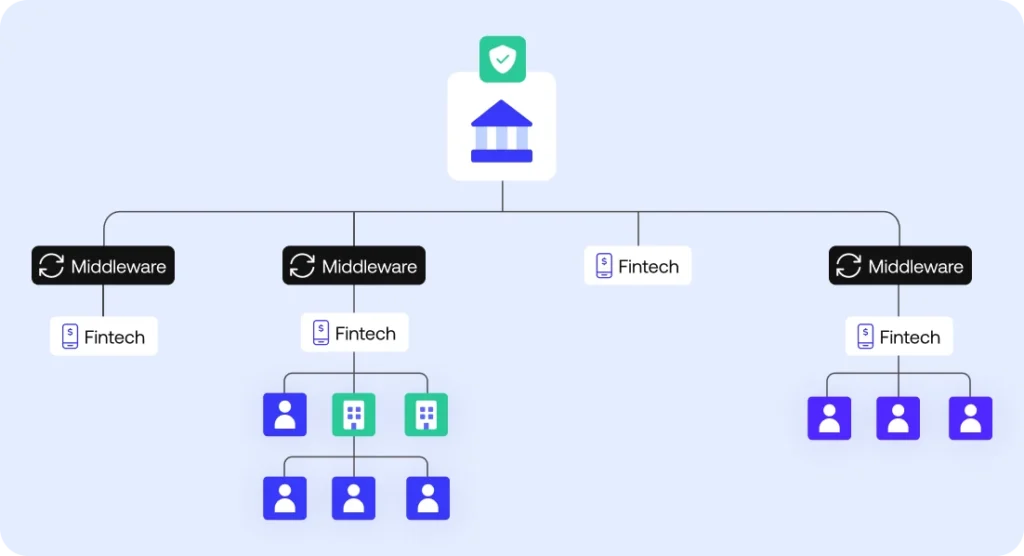

Durante la última década, ha habido una gran oleada de empresas fintech entrando al mercado. Estas entidades no tienen autorización para ofrecer el espectro completo de productos financieros, por lo que dependen de socios para habilitarlos.

En el caso de las cuentas de custodia, esos socios son bancos (denominados en la norma como Instituciones Depositarias Aseguradas, o IDIs) que ya cuentan con licencias y seguros para ofrecer cuentas aseguradas por la FDIC.

Estas asociaciones generan un ecosistema complejo de intermediarios y socios fintech, cada uno de los cuales permite que sus propios usuarios abran cuentas en el banco custodio. Para la mayoría de los bancos, es casi imposible hacer un seguimiento claro de quién administra qué cuentas, los detalles de transacciones y los saldos diarios en todos los sistemas involucrados.

Por ejemplo, aunque los usuarios individuales puedan iniciar millones de transacciones cada día desde el lado fintech, los detalles no siempre se conservan en todos los niveles del ecosistema. Algunos realizan movimientos agregados que combinan múltiples transacciones en un solo monto, lo que dificulta rastrear el origen posteriormente.

Cualquier crecimiento empresarial, nuevas alianzas o cambios regulatorios solo aumentan esta complejidad, poniendo en riesgo la visibilidad y trazabilidad de movimientos financieros críticos. Eventos catastróficos como la bancarrota de Synapse no ocurren todos los meses, pero perder millones por fugas, ineficiencias operativas o costos de auditoría es mucho más común.

¿Cuáles son los cambios propuestos por la FDIC para las cuentas FBO?

La norma propuesta por la FDIC, Artículo 375, establece nuevos requisitos para mantener y conciliar los registros de cuentas FBO. Las Instituciones Depositarias Aseguradas (IDIs) que mantengan cuentas de depósito de custodia con funcionalidades transaccionales deberán:

- Cumplir con nuevos requisitos de registro, incluyendo mantener información detallada de las cuentas de custodia como el beneficiario, el propietario y el saldo atribuido a cada usuario final en un formato estandarizado.

- Estar sujetas a una validación anual realizada por una persona o entidad independiente, para evaluar y verificar que los terceros mantengan registros precisos y completos, conforme a los requisitos propuestos.

- Implementar controles internos para garantizar que los saldos de las cuentas de depósito de custodia sean precisos y se concilien diariamente.

- Completar una certificación anual de cumplimiento y presentar un informe anual de cumplimiento.

Los bancos podrán asociarse con un tercero confiable para cumplir con estos requisitos, siempre y cuando se cumplan ciertas condiciones. Deben tener acceso directo, continuo y sin restricciones a los registros mantenidos por ese tercero, así como planes de continuidad y controles internos implementados.

¿Cómo afectan los cambios propuestos por la FDIC a las fintechs?

A medida que los bancos ajusten sus flujos de trabajo para cumplir con estos requisitos, el nivel de exigencia crecerá ante sus socios fintech e intermediarios para que les ayuden a obtener y hacer seguimiento de los datos adecuados.

Para ello, estas empresas deberán ser capaces de proporcionar a los bancos datos transaccionales diarios sobre los movimientos de dinero hacia y desde cuentas custodias. Luego, los bancos reconciliarán estos registros individuales con los saldos de cuentas FBO, teniendo en cuenta variables como reservas rotativas y liquidaciones demoradas.

Las fintechs que inviertan en tecnología escalable de seguimiento de transacciones en tiempo real y conciliación estarán mejor posicionadas para apoyar a sus socios bancarios y mantener relaciones sólidas una vez que entre en vigor la norma propuesta.

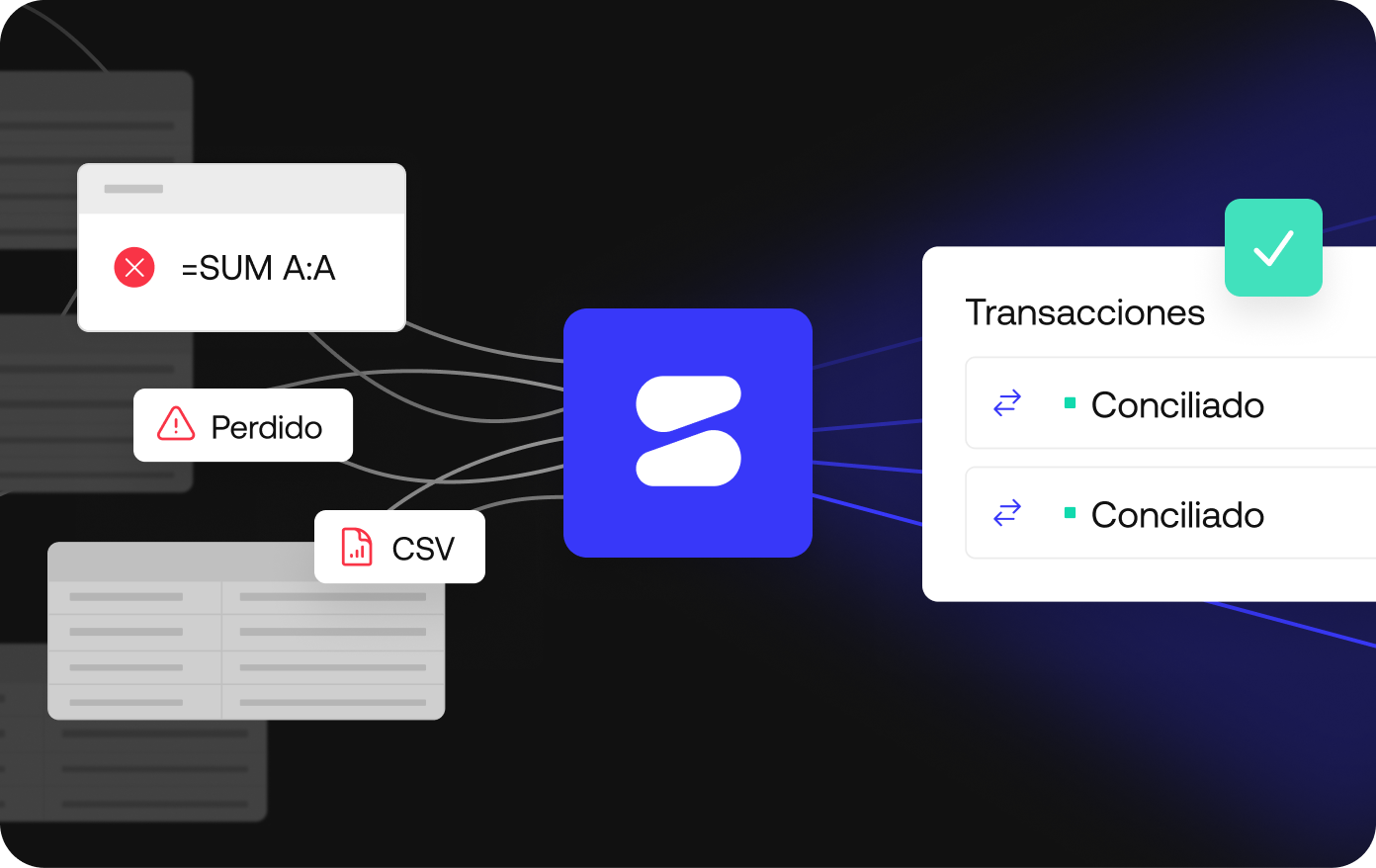

Cómo ayuda Simetrik en la preparación para la nueva norma de la FDIC

Simetrik es una plataforma empresarial de conciliación que ayuda a los bancos a mantener y gestionar este nuevo método mejorado de registro, que pronto será requerido por la FDIC.

Así es como funciona:

- Los bancos pueden integrar los datos de todos sus proveedores fintech y middleware en un solo lugar, estandarizándolos para cumplir con los requisitos específicos descritos en la norma propuesta.

- Las transacciones se monitorean y concilian diariamente, detectando discrepancias y posibles fraudes de inmediato, para que puedan resolverse antes de reportar a la FDIC.

- Los registros masivos de entrada y salida de dinero se desagregan automáticamente para mantener los saldos de los usuarios finales precisos.

- Los paneles de Simetrik informan a los equipos sobre la actividad y los saldos individuales de los beneficiarios, el movimiento neto diario total, los saldos acumulados diarios y más.

- Los usuarios de Simetrik pueden buscar y explorar subconjuntos de cuentas de custodia, como un socio específico.

- Los informes se preparan automáticamente para las auditorías externas y se comparten en el formato adecuado (por ejemplo, el informe requerido en el artículo 375, requerido por la FDIC).

Un proceso similar aplica para las fintechs y proveedores de middleware que decidan adoptar Simetrik. Los datos de transacción de sus plataformas se monitorean y concilian diariamente con los saldos bancarios. Estos datos conciliados son siempre precisos, buscables y listos para usarse en productos de cara al cliente o para cumplir con requisitos adicionales de reporte.

Escalabilidad con automatización sin código

A diferencia de soluciones heredadas o desarrollos internos que hayas usado antes, Simetrik no requiere integraciones costosas ni horas de trabajo de ingeniería para configurar cada socio. Unifica los datos transaccionales de tus cuentas de custodia y configura lógicas avanzadas de conciliación más rápido, usando bloques modulares sin código. Así estarás listo cuando la norma propuesta entre en vigor.

Es el momento de estar listos

La FDIC aún no ha anunciado cuándo entrará en vigor esta norma, pero podría suceder pronto. Mientras tengas tiempo, adopta una plataforma de conciliación unificada que hará que todo el proceso sea más ágil y exitoso.