Durante años tu fintech prosperó con una fórmula simple: construir un front-end ágil y atractivo, adquirir usuarios rápido y dejar que un banco sponsor tradicional se encargara del trabajo regulatorio pesado detrás de escena. Es un modelo que les permite a las startups moverse rápido y romper cosas, sin romper en el proceso las leyes bancarias federales.

Pero a medida que escalan los volúmenes transaccionales, esas “ruedas de apoyo” empiezan a parecer más un obstáculo que una ventaja.

Gracias a la aprobación de la Ley GENIUS de 2025 y a una ola de fallos pro-innovación bajo la conducción de Jonathan V. Gould al frente de la OCC, la ventana para obtener licencias federales está completamente abierta. Después de las aprobaciones condicionales de diciembre de 2025 para gigantes como Ripple, Circle, Paxos y Fidelity, una avalancha de fintechs pequeñas y medianas, junto con firmas de activos digitales, ya está poniendo la mira en la National Trust Charter de la OCC.

Obtener una licencia de la OCC es, para una fintech en expansión, la graduación definitiva. Elimina al banco sponsor como intermediario y evita tener que lidiar con el mosaico de 50 licencias estatales distintas. Pero los examinadores federales no bajan la vara para nadie. Si tu back office todavía funciona con planillas y scripts manuales de Python, tu solicitud termina antes de empezar. Una licencia de la OCC es el estándar de oro de la regulación financiera. Conseguirla les demuestra a Wall Street, a los socios corporativos y a los consumidores minoristas que tu institución está fuertemente capitalizada, estrictamente regulada y preparada para atravesar ciclos económicos adversos.

Esto es lo que necesitas para que tu operación esté lista para el estándar federal.

Un baño de realidad: agilidad de startup vs. compliance de nivel bancario

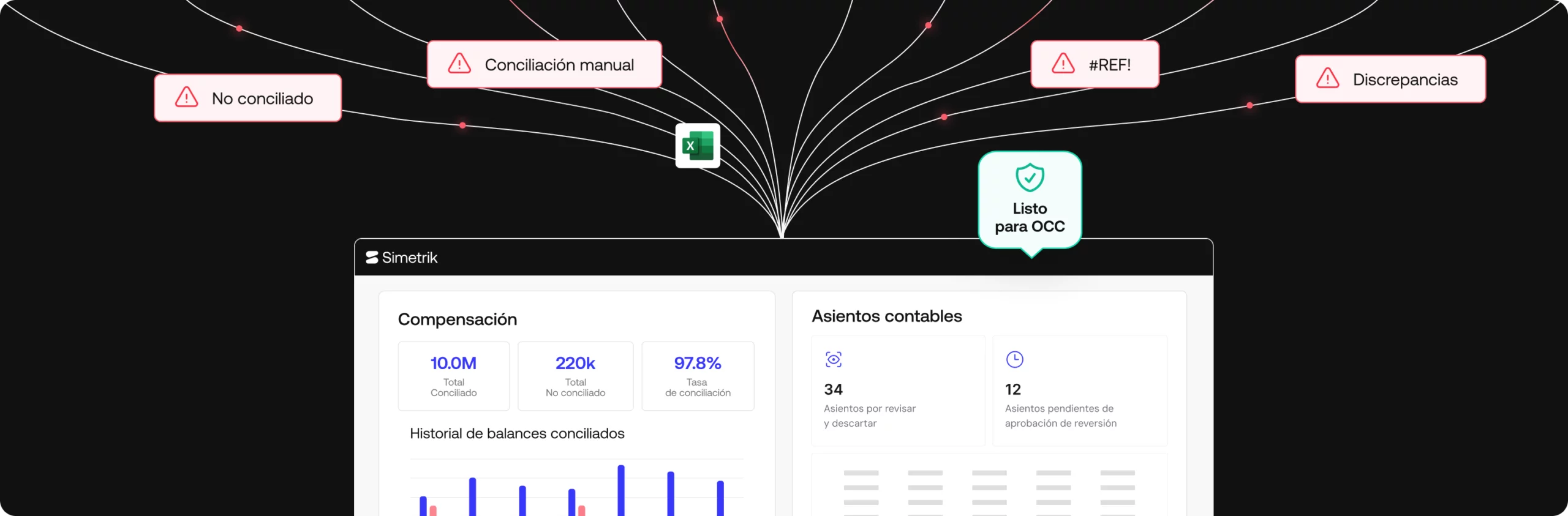

Hoy, probablemente tu equipo de finanzas dependa de Excel, Google Sheets o scripts propios en Python para conciliar transacciones, detectar fugas invisibles de ingresos y llevar adelante el cierre de fin de mes. Cuando aparecen discrepancias, el equipo tiene que salir a rastrearlas manualmente entre múltiples portales de procesadores.

Esa es la trampa del “suficientemente bueno”. Funciona cuando tienes 10.000 usuarios, pero se rompe cuando escalas.

La OCC exige “seguridad y solidez a nivel bancario”. Eso significa que los examinadores no toleran brechas operativas, demoras en el seguimiento de liquidaciones ni errores manuales de conciliación. No puedes administrar miles de millones en activos fiduciarios, emitir stablecoins o manejar un programa de pagos regulado a nivel federal usando VLOOKUPs. Cuando los reguladores golpean la puerta, las planillas no resisten el escrutinio. Un sistema probado y auditable te da la documentación y la trazabilidad necesarias para afrontar cualquier revisión regulatoria con confianza.

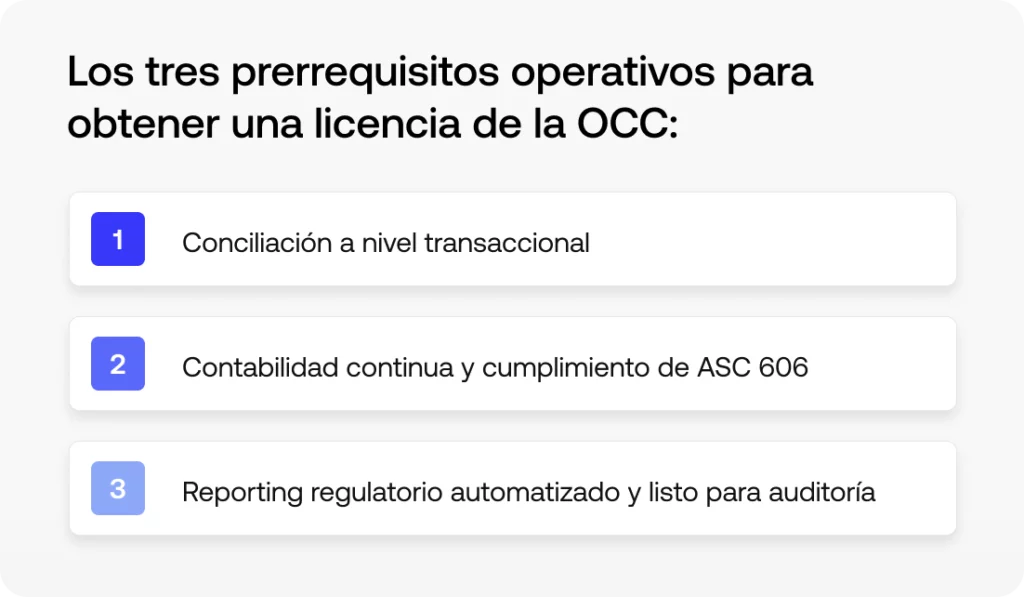

Los tres prerrequisitos operativos para obtener una licencia de la OCC

Para superar una auditoría de la OCC, tienes que demostrar que tus controles financieros son automatizados, continuos y a prueba de fallas. Estos son los tres pilares operativos que tienes que tener implementados:

Prerrequisito 1: conciliación a nivel transaccional

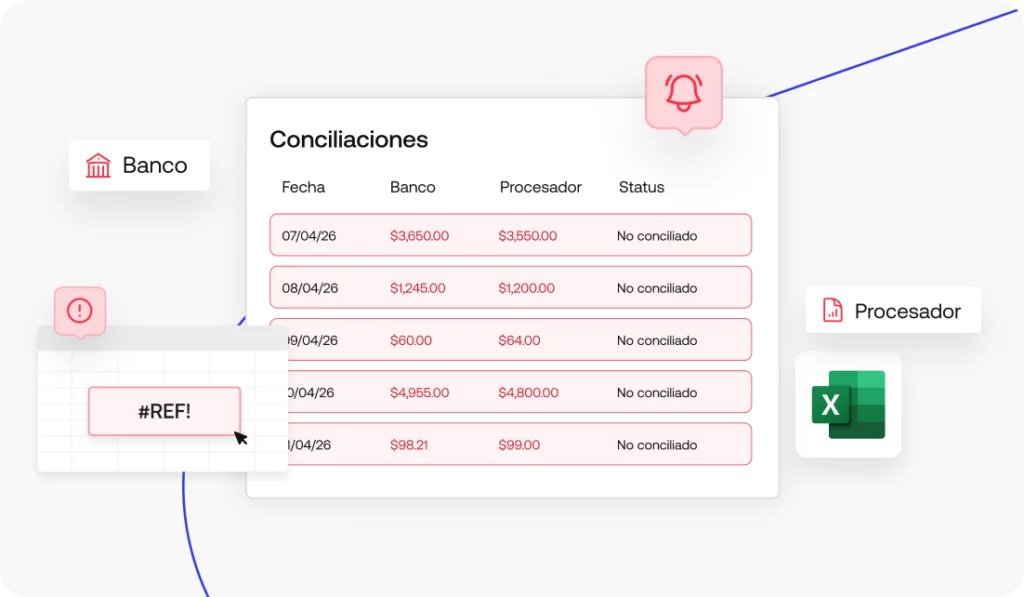

Las herramientas tradicionales de cierre financiero están enfocadas en balances. No están diseñadas para manejar la complejidad de conciliar operaciones cripto 24/7, comisiones variables de gas de red y contracargos de redes de tarjetas contra rieles fiat de ACH y transferencias bancarias.

- El estándar: necesitas una conciliación continua, automatizada y a nivel transaccional.

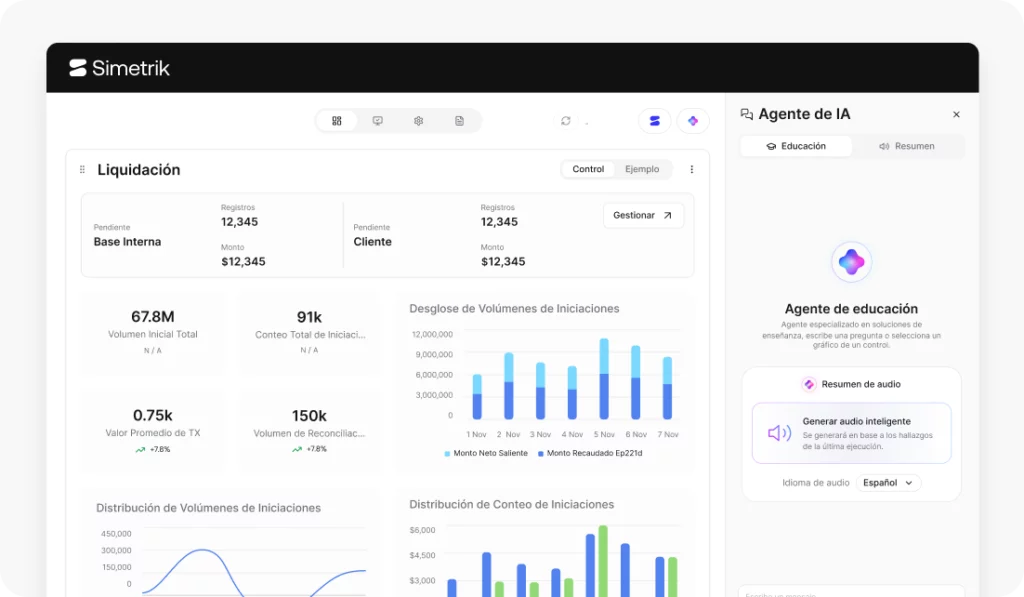

Cómo lo resuelve Simetrik: Simetrik alinea diariamente los datos operativos de todos los productos —como procesamiento de pagos, cajeros automáticos y otros productos digitales— con los registros contables, siguiendo cada dólar desde el procesador de pagos hasta el libro mayor central. Automatizamos la detección de discrepancias dentro de las 24 horas, evitando los 5 a 15 puntos básicos de fuga invisible de margen que normalmente se escapan en revisiones manuales.

Prerrequisito 2: contabilidad continua y cumplimiento de ASC 606

Si tu cierre mensual tarda entre 8 y 12 días porque tu equipo está trabado con asientos manuales y reconocimiento de ingresos en planillas, los reguladores —y también los inversores— van a ver una enorme señal de alerta.

- El estándar: un proceso de cierre continuo, altamente automatizado y permanentemente listo para auditoría.

Cómo lo resuelve Simetrik: Simetrik automatiza el reconocimiento de ingresos directamente a partir de datos de pagos a nivel transaccional, asegurando un cumplimiento estricto de ASC 606. Al generar de forma sistemática los asientos contables para ingresos, comisiones y provisiones, reducimos en más de un 80% los asientos manuales. ¿El resultado? Un cierre de 2 a 3 días, con cero errores de registración.

Prerrequisito 3: reporting regulatorio automatizado y listo para auditoría

Compilar reportes de FinCEN, BSA/AML y SOC 2 de forma manual demanda semanas de trabajo de equipos de ingeniería y compliance, y deja muchísimo margen para el error humano. Bajo la órbita de la OCC, estas exigencias de reporte se vuelven más pesadas y más frecuentes.

- El estándar: trazabilidad completa a nivel transaccional, capaz de generarse on demand para los examinadores federales.

- Cómo lo resuelve Simetrik: transformamos el compliance de una carga manual en una garantía automatizada. Simetrik genera reportes de FinCEN, AML y otros informes regulatorios requeridos directamente a partir de los datos transaccionales, manteniendo controles listos para SOC 2 y reduciendo al mismo tiempo tus costos generales de compliance hasta en un 60%.

Deja de actuar como una empresa de tecnología; empieza operar como un banco

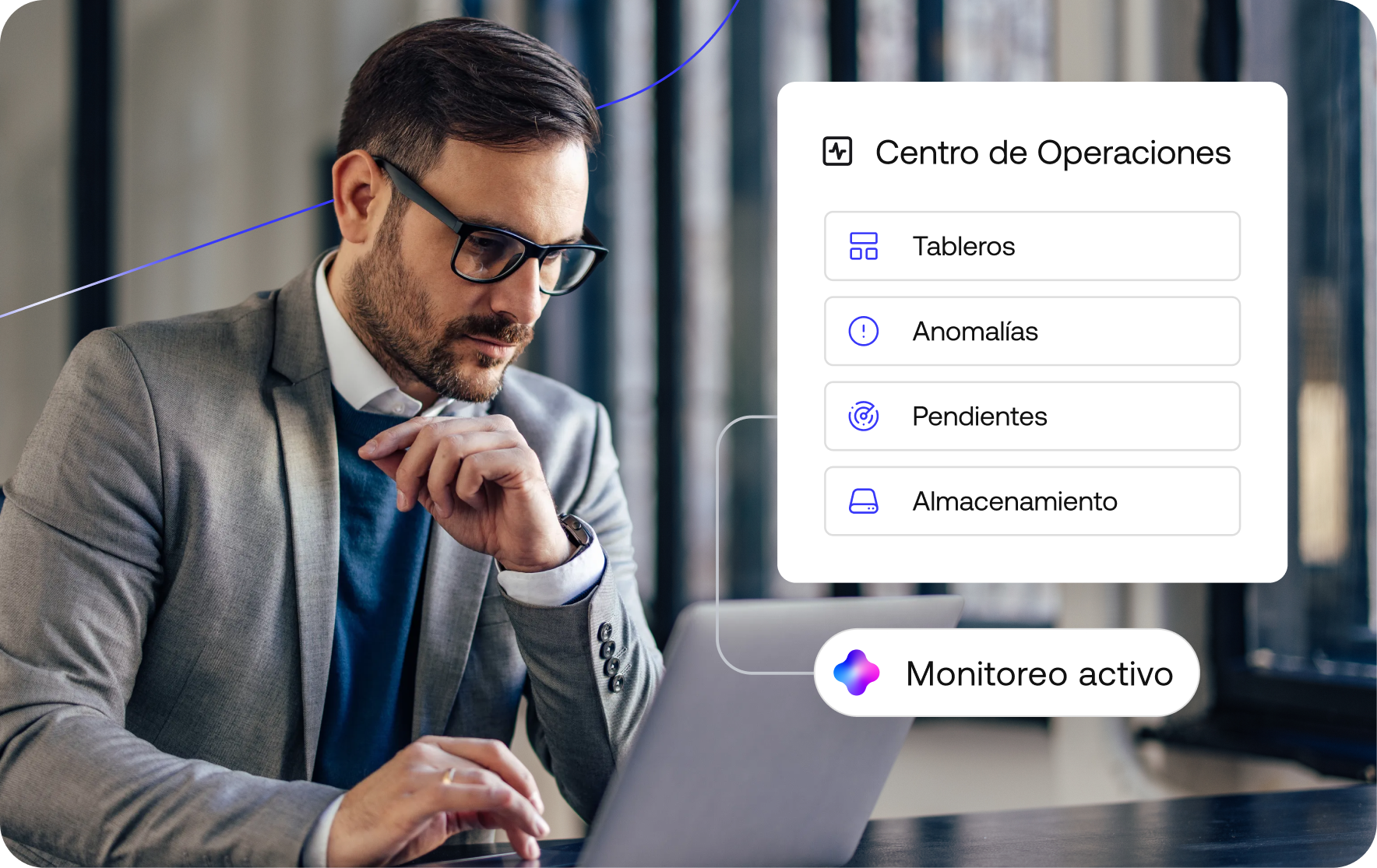

Necesitas supervisión unificada. Los ejecutivos tienen que contar con KPIs en tiempo real sobre toda la operación de productos: desde posiciones de caja entre distintas fuentes de fondeo hasta alertas proactivas de anomalías, con la posibilidad de ir desde un dashboard resumido hasta el nivel de cada transacción. Cuando la OCC —o tu directorio— haga una pregunta sobre unit economics o integridad en el flujo de fondos, tienes que poder responder con datos instantáneos y verificados.

¿Estas preparando tu operación para la próxima etapa de escala?

Agenda una demo personalizada de 30 minutos con Simetrik. Vamos a usar un entorno sandbox seguro, con datos ficticios o con tus datos reales de pagos, para mostrarte en vivo la detección automatizada de discrepancias y la trazabilidad de nivel regulatorio que exige el cumplimiento federal.