Para el año 2029, se espera que los ingresos globales por pagos alcancen los 2.4 billones de dólares, un aumento de más del 25% en comparación con las cifras actuales. Este crecimiento se distribuye a lo largo de un ecosistema fragmentado que incluye bancos, redes de tarjetas, cámaras de compensación, procesadores de pago y otros actores del sector.

Las infraestructuras de pagos en tiempo real han añadido un nuevo nivel de complejidad y oportunidad al panorama financiero. Estas redes, relativamente recientes, hacen posible mover dinero de forma instantánea entre partes, sin importar la moneda, región o protocolo. Los proveedores de servicios de pago (PSP) están adoptando los pagos instantáneos para mantenerse competitivos, aunque esta transición no está exenta de riesgos.

A medida que los clientes demandan más inmediatez y conveniencia, los PSP deben analizar con cuidado sus inversiones tecnológicas y sus socios financieros para optimizar los beneficios de los pagos en tiempo real. Al planificar el crecimiento de tu organización, reducir la complejidad debe ser una prioridad clave para el equipo financiero.

La creciente complejidad de los pagos instantáneos

Los pagos en tiempo real son relativamente nuevos, pero ya han transformado la industria. El Unified Payments Interface (UPI) de India se lanzó en 2016, la RTP Network de The Clearing House en Estados Unidos comenzó en 2017, y Pix, en Brasil, entró en funcionamiento en 2020. Junto con iniciativas similares en más de 70 países, estas redes ya procesan miles de millones de dólares en transacciones instantáneas cada año.

El impacto de esta rápida adopción es que los PSP ahora pueden ofrecer a los comercios formas más rápidas y convenientes para aceptar pagos de sus clientes. Desde la perspectiva del usuario, realizar pagos instantáneos es sencillo; sin embargo, tras bastidores, existen múltiples procesos e integraciones que afectan los márgenes y generan confusión regulatoria.

Veamos cada una en detalle.

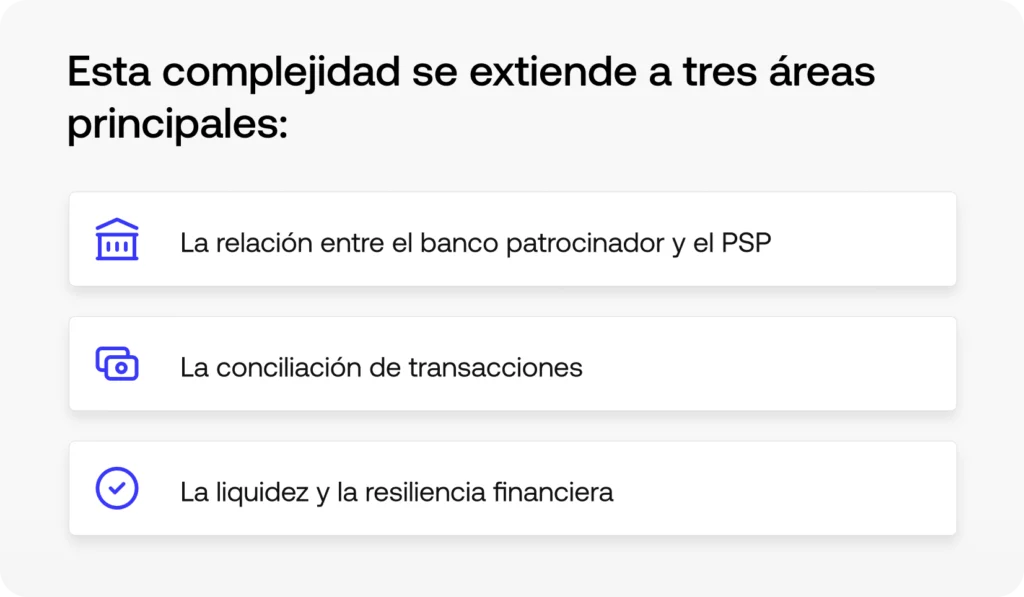

La relación con el banco patrocinador: un delicado equilibrio

Encontrar el banco patrocinador adecuado es clave para el éxito a largo plazo de un PSP en Estados Unidos. Para elegir el mejor socio, es fundamental estructurar los acuerdos de forma que optimicen los resultados para ambas partes.

Primero, considera en qué regiones operas actualmente y a cuáles planeas expandirte. Asociarte con bancos que ya cuenten con acuerdos con múltiples redes de pagos en tiempo real (RTP) facilitará la escalabilidad. Analiza con ellos qué tan rápido podrías habilitar pagos a través de redes como el SEPA Instant Credit Transfer (SCT Inst) en Europa, el UPI en India o el FAST en Singapur, incluso si tu empresa todavía no tiene presencia en esas regiones.

Luego, examina la tecnología del banco. Asegúrate que disponga de una infraestructura sólida y capacidades de integración que soporten altos volúmenes de transacciones en tiempo real sin interrupciones. Pregunta sobre su adopción de estándares compartidos, como Swift GPI e ISO 20022 XML V9, para identificar los posibles desafíos de conciliación que podrían surgir. Además, verifica la existencia de controles de riesgo y liquidez robustos que mantengan el flujo de dinero incluso si los volúmenes aumentan inesperadamente.

A continuación, analiza los modelos de financiamiento disponibles, incluyendo los pros, contras y el nivel de flexibilidad que tendrás para moverte entre ellos. En general, los bancos y cooperativas de crédito ofrecen uno o más de los siguientes modelos:

- Acuerdos de prefinanciamiento – El PSP deposita una cantidad determinada en el banco patrocinador para cubrir transacciones hasta ese saldo. Es una opción simple y de bajo riesgo para el banco, pero inmoviliza capital de trabajo y puede interrumpir transacciones si la cuenta cae por debajo del umbral establecido. Sin embargo, existen variaciones más flexibles, como los top-ups “just-in-time” o modelos híbridos de pre-financiamiento y crédito, que permiten mantener las operaciones incluso cuando el volumen supera el límite acordado.

- Barridos intradía (Intraday sweeps) – El banco patrocinador monitorea el volumen de RTP y traslada fondos de las cuentas del PSP a lo largo del día. Este modelo reduce la necesidad de grandes depósitos previos, pero requiere conciliación constante y alta visibilidad sobre la liquidez. Si tu empresa aún utiliza sistemas financieros heredados o tiene dificultades para conciliar pagos a nivel transaccional, este modelo podría no ser el más viable.

- Líneas de crédito – El banco patrocinador otorga crédito al PSP para financiar las operaciones RTP hasta un cierto límite y con una tasa de interés específica. Las liquidaciones por lotes se realizan vía ACH, de forma diaria, semanal o mensual, lo que complica la conciliación, pero libera una cantidad significativa de capital de trabajo para el PSP.

Elegir correctamente a los bancos patrocinadores y los modelos de financiamiento es esencial. No obstante, incluso las mejores asociaciones no pueden resolver por sí solas los grandes desafíos estructurales relacionados con la conciliación, la gestión de liquidez y las fugas de ingresos en el actual ecosistema de pagos instantáneos.

El desafío de la conciliación

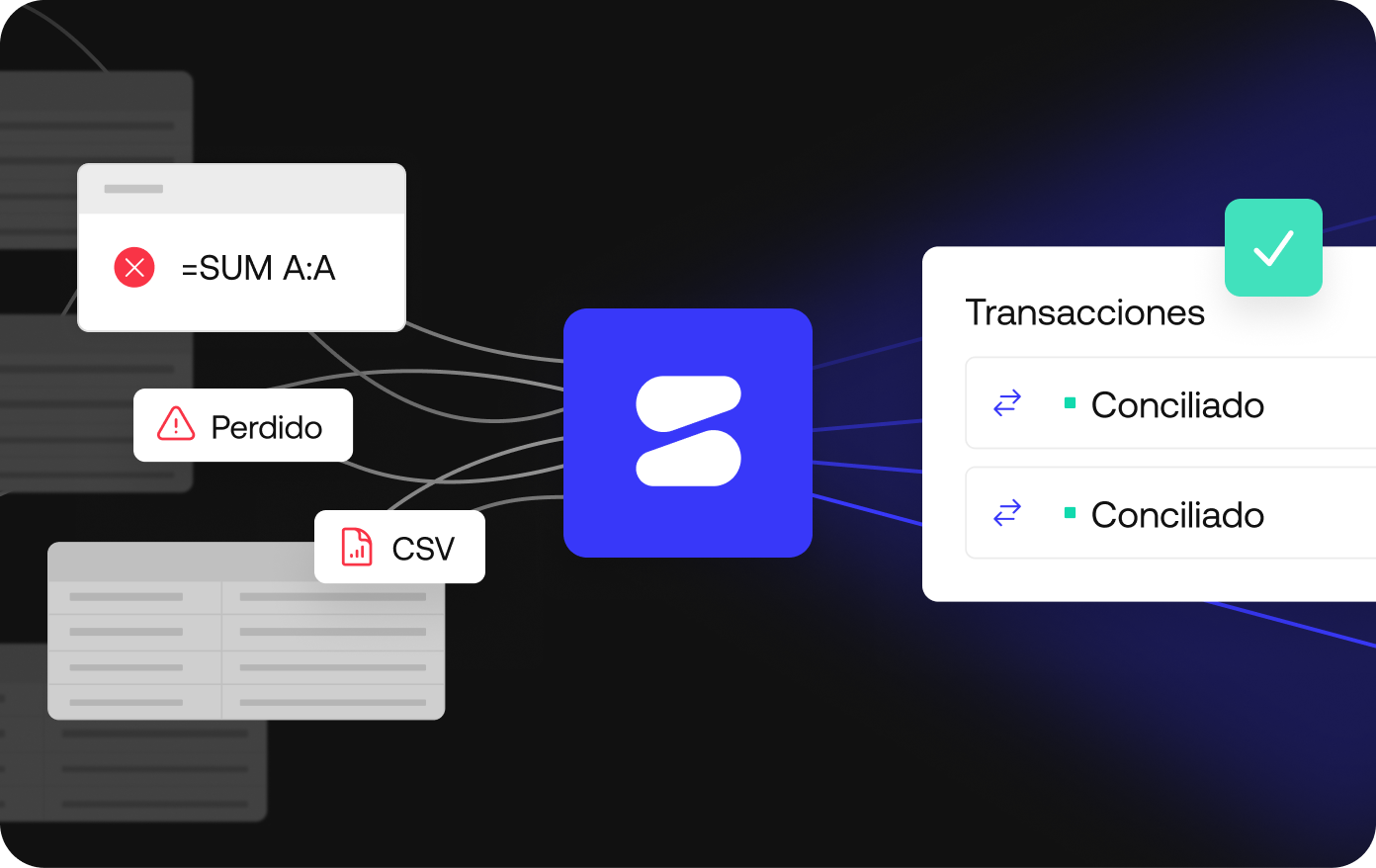

La conciliación, o el proceso de validar y cruzar transacciones para garantizar la integridad financiera, se vuelve casi imposible ante el volumen y la complejidad descritos anteriormente. La gran cantidad de socios, organismos reguladores, consorcios y tecnologías necesarias para soportar pagos instantáneos en sistemas tradicionales y emergentes exige un nuevo enfoque para conciliar y gestionar los datos transaccionales.

Incluso en grandes corporaciones, muchos equipos financieros siguen utilizando hojas de cálculo y procesos semimanuales para verificar cada transacción frente a liquidaciones masivas, deducciones de comisiones y otras actividades dentro del recorrido del pago. Esta brecha entre la capacidad de enviar y recibir pagos en tiempo real y la habilidad de medir claramente su impacto en el negocio genera problemas significativos, como: fugas de ingresos, gastos innecesarios, auditorías y cierres contables largos e ineficientes.

Para conciliar pagos instantáneos de manera precisa y rentable, los PSP deben contar con una visión completa de toda la cadena de valor del RTP (Real-Time Payments) en un solo lugar. Sin embargo, dado que estas redes son relativamente nuevas y están administradas por entidades gubernamentales y mixtas (público/privadas), todavía existe una interoperabilidad limitada entre ellas.

El impacto de los pagos en tiempo real en la liquidez

Los PSP que no enfrenten estos desafíos descubrirán que los pagos instantáneos pueden afectar su liquidez y salud financiera. La falta de visibilidad a nivel transaccional conduce a una mala gestión del capital de trabajo y a decisiones financieras basadas en información incompleta, mientras que las pérdidas derivadas de errores de conciliación, fraudes o cobros no realizados reducen directamente el efectivo disponible.

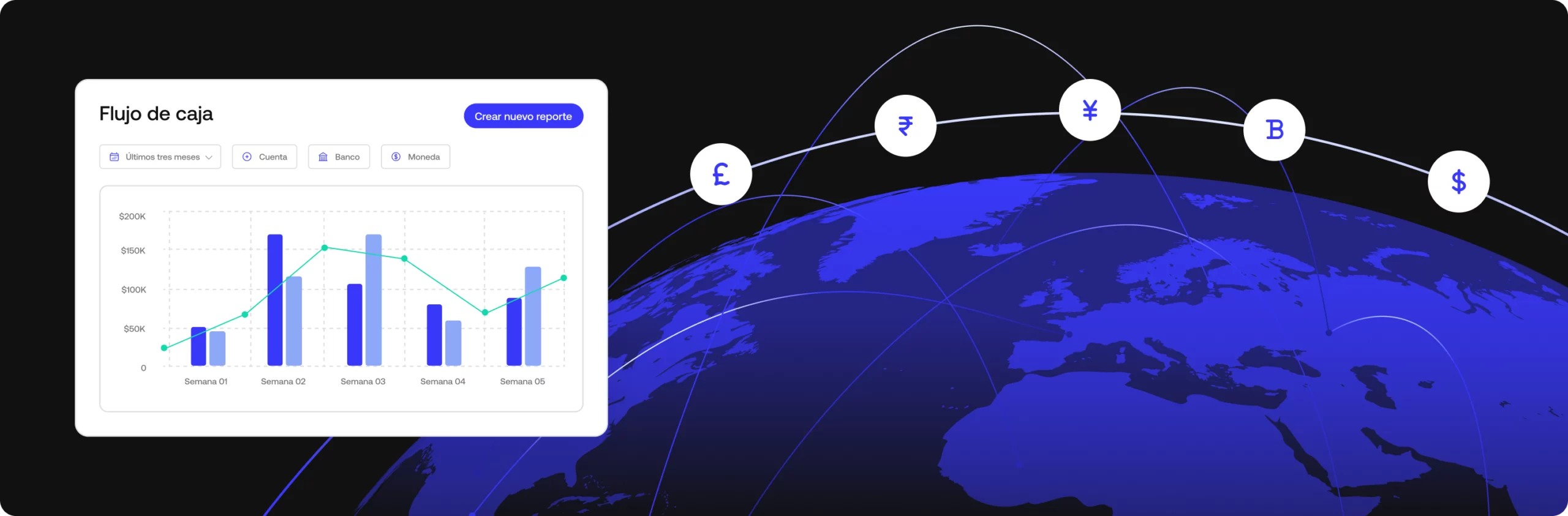

De todos modos, cuando se combinan con la tecnología y los socios adecuados, los pagos en tiempo real fortalecen la resiliencia financiera y ayudan a retener clientes en un mercado cada vez más competitivo. Las plataformas modernas de conciliación automatizan los procesos más propensos a errores e ineficiencias dentro de los equipos financieros, lo que permite procesar y conciliar millones de transacciones en tiempo real cada día.

Además, una conciliación sólida facilita la optimización de los acuerdos con los bancos patrocinadores. Mantener saldos equilibrados en las cuentas conectadas a las redes RTP es esencial ya sea en modelos de prefinanciamiento, barridos intradía o híbridos, y tener visibilidad completa sobre las transacciones pasadas permite predecir la demanda futura para asegurar que siempre exista la financiación necesaria.

Cuando la conciliación deja de ser un obstáculo, los pagos instantáneos se convierten en una ventaja competitiva. En lugar de preocuparte por una falta repentina de capital de trabajo, puedes concentrarte en ofrecer servicios innovadores y de alto valor a tus clientes.

Simetrik: conciliación con IA para la era de los pagos instantáneos

Simetrik es una plataforma integral de conciliación transaccional que unifica los datos de todos los sistemas involucrados en los pagos en tiempo real, automatiza la conciliación multivía y detecta excepciones antes de que se conviertan en un problema.

Los PSP (Proveedores de Servicios de Pago) confían en Simetrik para alcanzar nuevos niveles de escalabilidad, control y auditabilidad en cuatro áreas clave:

- Control de costos y gestión de comisiones: identifica, valida y optimiza todas las tarifas asociadas con las redes de pagos en tiempo real (RTP).

- Posición de efectivo y liquidez: acelera la liquidación, reduce la presión sobre el capital de trabajo y mejora la visibilidad y la capacidad de previsión financiera.

- Reportes regulatorios: disminuye el riesgo y automatiza el cumplimiento de normativas como SOX, PCI, GLBA, entre otras obligaciones.

- Transacciones transfronterizas y cripto: simplifica la gestión del FX, la variabilidad de redes y la complejidad de los on/off-ramps, con una conciliación confiable y escalable.

Para 2028, los pagos en tiempo real representarán más de una cuarta parte de todas las transacciones electrónicas globales. Descubre cómo Simetrik simplifica la complejidad del RTP y transforma este mercado en rápida evolución en una palanca estratégica de rentabilidad: solicita una demo de nuestra plataforma.