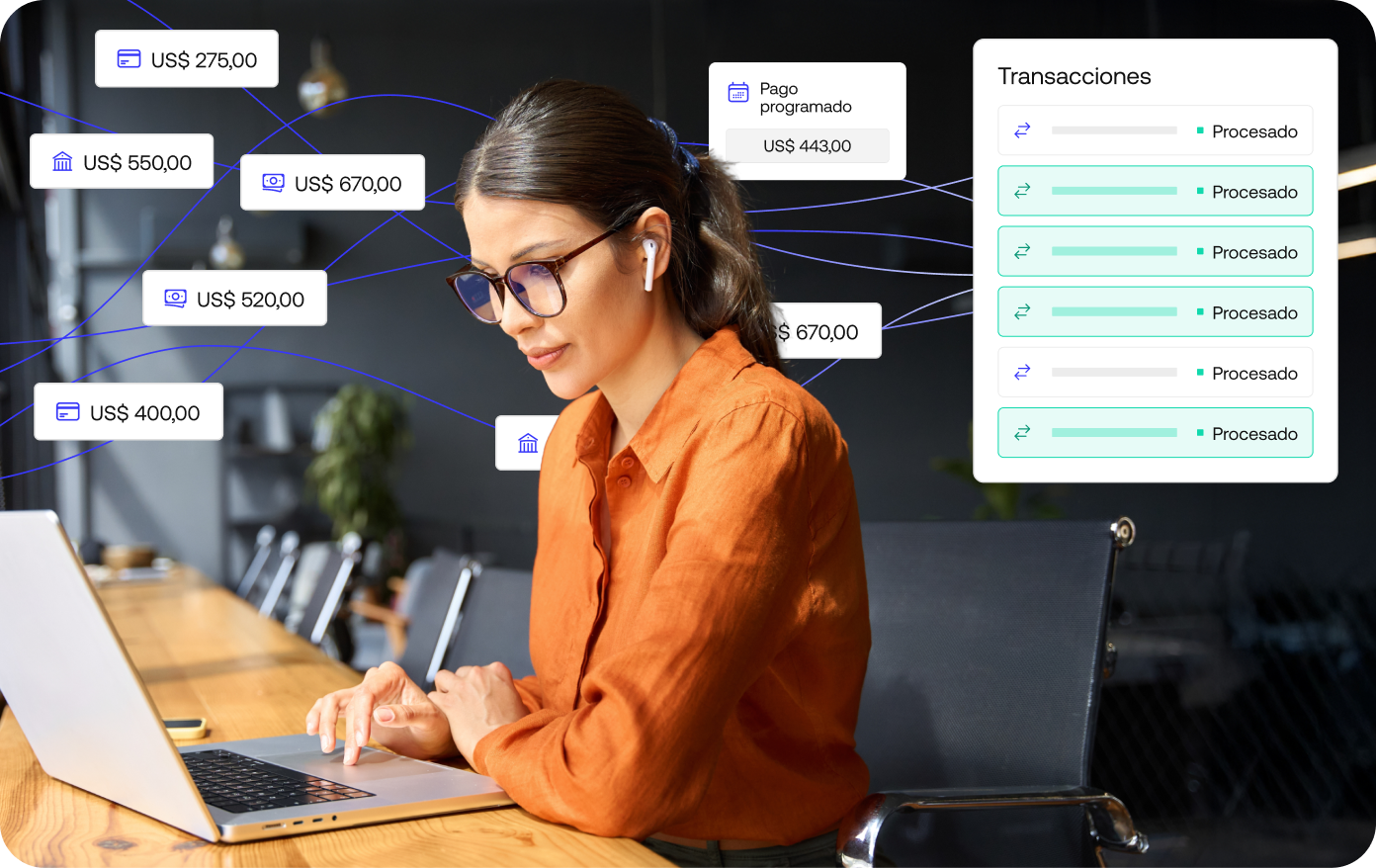

Cuando las empresas crecen rápidamente, las primeras grietas suelen aparecer en los procesos administrativos. La conciliación suele ser la más visible y también la más dolorosa. Los equipos comienzan cada mañana frente a hojas de cálculo, descargando archivos desde los procesadores, conciliando transacciones manualmente y esperando que los números coincidan. Pero aunque los atajos manuales puedan funcionar en pequeña escala, pronto se convierten en un riesgo estructural a medida que los volúmenes aumentan y los socios se multiplican.

Esta es una historia conocida: múltiples cuentas bancarias y de procesadores, decenas de actores en los pagos, cientos de miles de registros diarios y operaciones distribuidas en distintas zonas horarias, todo contribuye a un nivel de complejidad difícil de controlar.

A gran escala, la conciliación debe funcionar para todos. La dirección financiera necesita velocidad y confiabilidad, el área de operaciones busca transparencia y control, y todos exigen una fuente única y confiable de información.

En este artículo, analizamos los verdaderos problemas detrás de la conciliación manual y cómo un enfoque basado en la automatización, impulsado por Simetrik, transforma el trabajo reactivo diario en un modelo operativo sólido, eficiente y escalable.

El costo de la conciliación basada en hojas de cálculo

Las hojas de cálculo son herramientas flexibles y rápidas al comienzo. Sin embargo, cuando el volumen crece, generan costos ocultos que se acumulan día tras día.

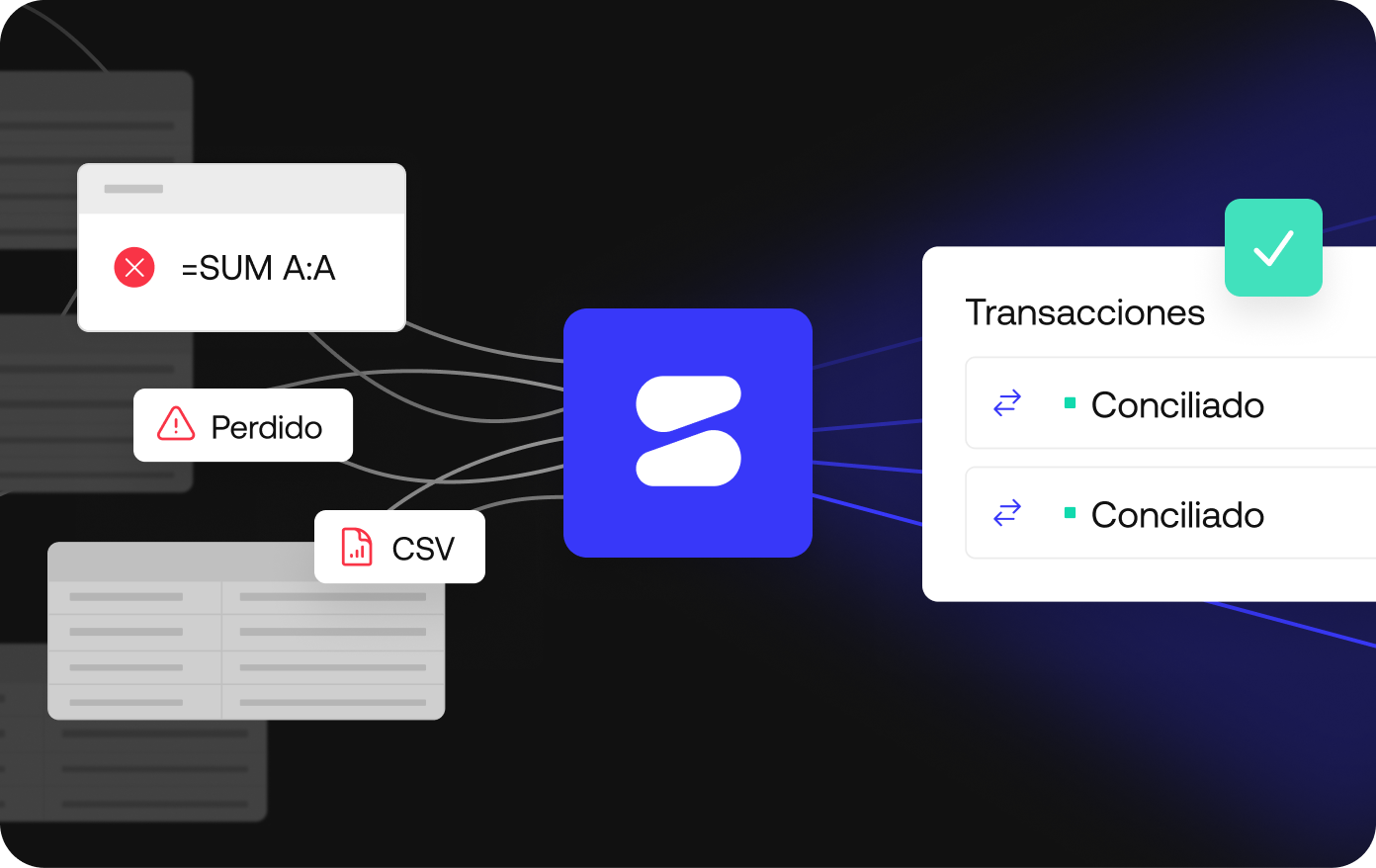

En lugar de ofrecer una visión única e integrada de las transacciones y los datos financieros, las hojas de cálculo solo brindan una imagen fragmentada de los números en un momento determinado. No existe una forma precisa de identificar qué está conciliado, qué sigue pendiente o dónde se concentra el riesgo dentro de la organización. El contexto vive en la mente de las personas y en pestañas dispersas, no en un sistema escalable.

Veamos un ejemplo reciente: la Junta de la Reserva Federal y la Corporación Federal de Seguro de Depósitos (FDIC) impusieron un total de 250 millones de dólares en sanciones civiles a Discover Financial Services por cobrar de más a los comercios en comisiones de intercambio y no informarles. Esto se suma a los 1.200 millones de dólares que la empresa ya había acordado pagar para resolver una demanda colectiva por una clasificación incorrecta de tarjetas.

¿Podría haberse evitado todo esto con un mejor registro de información? Tal vez. Cuando algo sale mal, nadie quiere presentar hojas de cálculo desactualizadas, imposibles de rastrear o archivos desordenados de sistemas antiguos ante los auditores. Utilizar un sistema robusto, probado y confiable es una forma mucho más segura de enfrentar a un regulador en cualquier país.

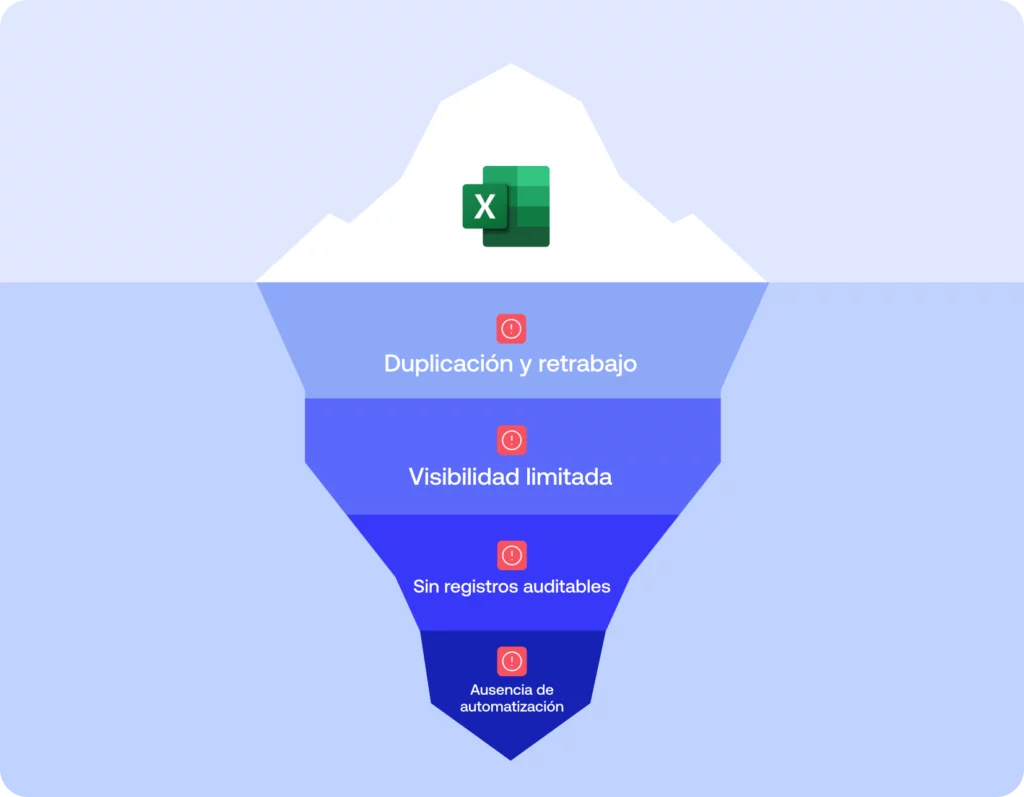

El costo de la conciliación basada en hojas de cálculo proviene de varios factores:

- Duplicación y retrabajo, que consumen horas y aumentan el riesgo.

- Visibilidad limitada, que impide a la dirección tomar decisiones informadas.

- Falta de trazabilidad y registros de auditoría claros e inmutables, necesarios para el cumplimiento normativo.

- Ausencia de automatización, que convierte a analistas experimentados en simples manipuladores de datos.

Estos no son simples inconvenientes: son fallos de control esperando salir a la luz. Y cuanto mayor sea el volumen de transacciones, más graves y costosos serán estos fallos.

Por qué el volumen rompe las hojas de cálculo y cómo solucionarlo

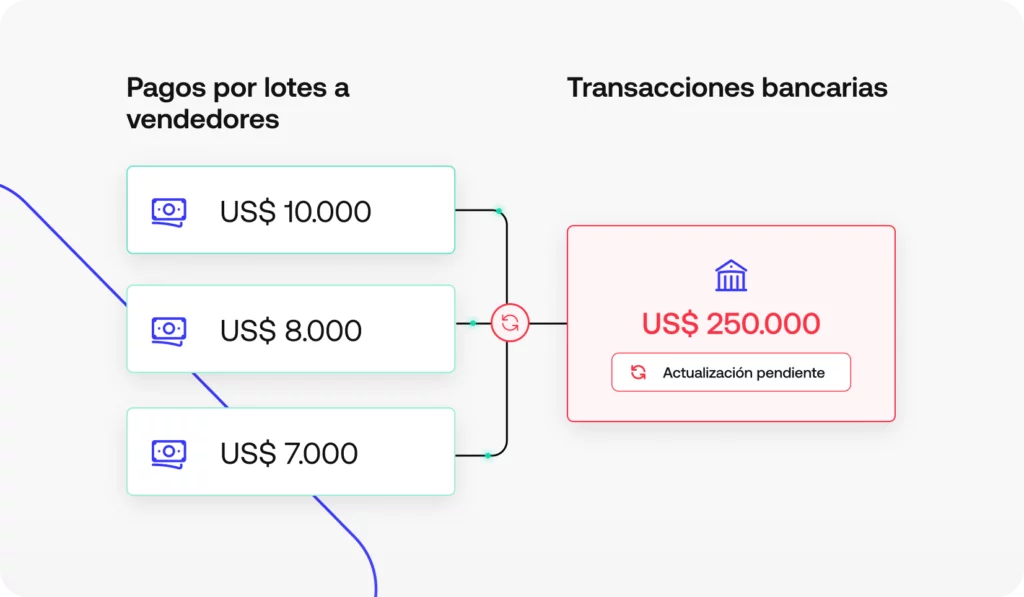

Los mayores proveedores de servicios de pago y los marketplaces procesan millones de transacciones al día. A esa escala, hay dos cosas que realmente importan. Primero, es necesario conciliar a nivel de transacción, no solo por saldo. Segundo, hacerlo sin obligar a las personas a esperar frente a una pantalla.

Para lograrlo, se necesita un sistema que pueda incorporar datos de procesadores, bancos y sistemas internos en paralelo, normalizando archivos y conectores heterogéneos en un esquema estándar. Cuando la enorme carga de gestión de datos se automatiza, los analistas pueden concentrarse en las tareas que requieren atención manual, trabajando desde una cola activa de excepciones en lugar de manejar conjuntos de datos completos.

El resultado es una eficiencia mucho mayor. Las pendientes se resuelven el mismo día. Los ítems antiguos disminuyen y permanecen visibles. Nadie crea hojas de cálculo intermedias para que las herramientas funcionen. El rendimiento se mantiene constante, tanto si se procesan diez mil como diez millones de registros.

Las plataformas modernas de conciliación, como Simetrik, fueron creadas para hacer posible este cambio.

Lo que una plataforma moderna de conciliación debe ofrecer por defecto

Una plataforma moderna de conciliación mejora la visibilidad, la eficiencia y la trazabilidad al proporcionar un control financiero integral, desde la incorporación de los registros de transacciones hasta la generación de reportes en cumplimiento con las normativas.

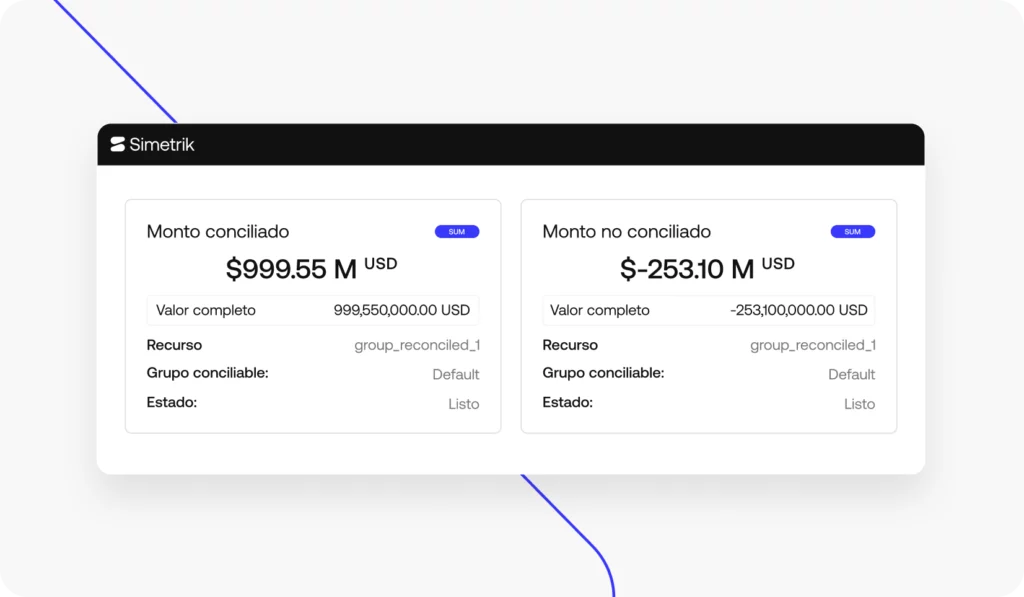

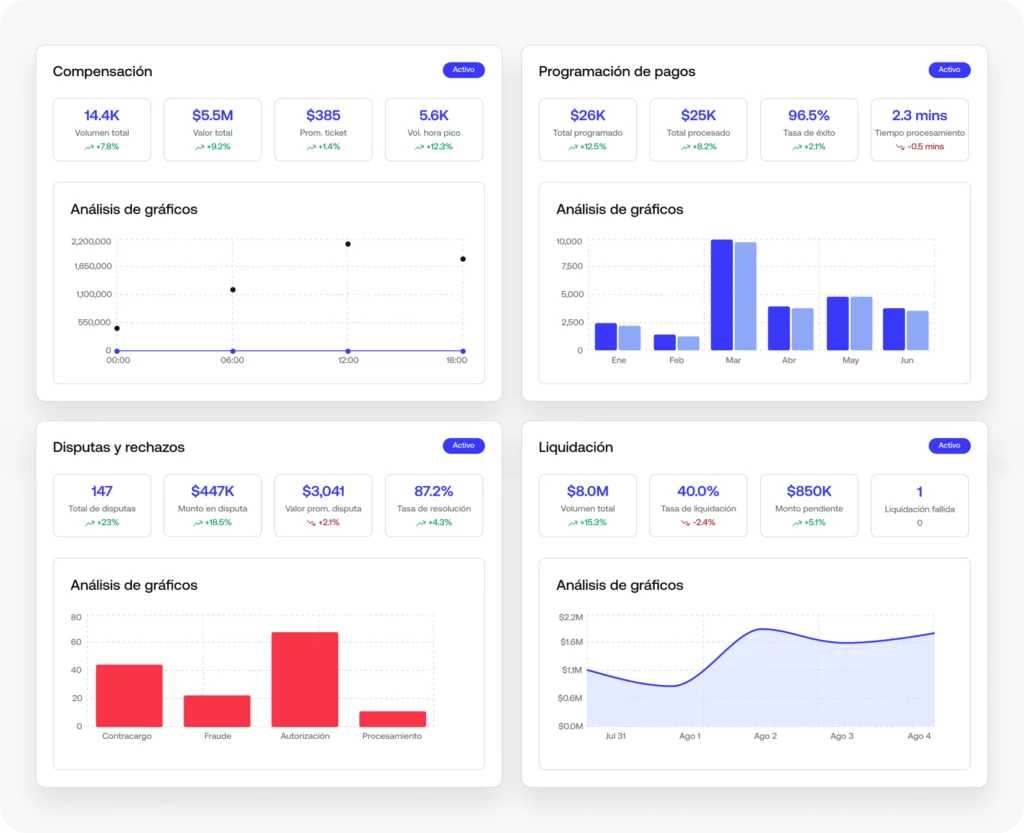

En la práctica, se convierte en un único lugar para visualizar todo lo relacionado con las operaciones financieras y el movimiento de dinero. Todas las cuentas, socios y procesadores están integrados en un panel unificado, con estado en tiempo real sobre las transacciones procesadas, las comisiones cobradas o incurridas, los montos conciliados y pendientes, además de decenas de métricas relevantes para la dirección financiera.

La única manera de consolidar y validar este tipo de información a escala empresarial es mediante el uso de inteligencia artificial y una lógica inteligente de conciliación y emparejamiento automático que permita automatizar el trabajo que las hojas de cálculo y los procesos manuales no pueden realizar, mientras mantiene al equipo financiero con control total.

Al evaluar una plataforma moderna de conciliación, busca estas características clave:

- Emparejamiento inteligente con inteligencia artificial. Reglas y lógicas configurables que incorporan, normalizan y enriquecen automáticamente los datos de transacciones con diferentes formatos, monedas y campos.

- Infraestructura de nivel empresarial. Capacidad elástica que ajusta el rendimiento según el volumen, sin afectar la agilidad de los analistas.

- Control de acceso granular. Perfiles configurables que otorgan a los equipos de conciliación, ingeniería, finanzas y otros actores el nivel de acceso y visibilidad que necesitan. Cada acción queda registrada y autorizada para las auditorías.

- Colaboración entre equipos. Los equipos de atención al cliente y operaciones de pagos pueden visualizar y actualizar el estado de los ítems que requieren su acción, sin necesidad de reenviar hojas de cálculo. El contexto y las conversaciones permanecen vinculados a la transacción correspondiente.

- Registro real de auditoría. Bitácoras inmutables de cada coincidencia, cambio, nota y aprobación, con marcas de tiempo y atribución de usuario. La evidencia forma parte del flujo de trabajo, no se reconstruye después.

- Flujos de cierre automatizados. Consolidación de comisiones, pagos fallidos, contracargos y más, sin caos ni retrabajo. Reportes listos para auditoría, configurados según los estándares más relevantes.

Estas funcionalidades no solo reducen riesgos y costos al optimizar la conciliación, sino que también permiten acelerar el lanzamiento de nuevos productos financieros, garantizando siempre seguridad, trazabilidad y rentabilidad.

Cómo Simetrik se adapta a tu realidad operativa

Simetrik es una plataforma de conciliación con inteligencia artificial diseñada para resolver los desafíos reales que enfrentan las empresas al escalar sus operaciones financieras. Automatiza y optimiza todo el proceso de conciliación, desde la incorporación y gestión de datos de nivel empresarial hasta la creación de flujos de trabajo avanzados impulsados por la información conciliada.

Los casos de uso de Simetrik son prácticamente ilimitados: nuestros clientes utilizan datos en tiempo real y a nivel de transacción para alimentar modelos de proyección y riesgo, automatizar cobranzas y comunicación con clientes, y reducir pérdidas ocasionadas por errores en los procesos de conciliación. Pero todos tienen algo en común: pueden avanzar más rápido y tomar decisiones más inteligentes sin perder el control.

De manipuladores de datos a investigadores

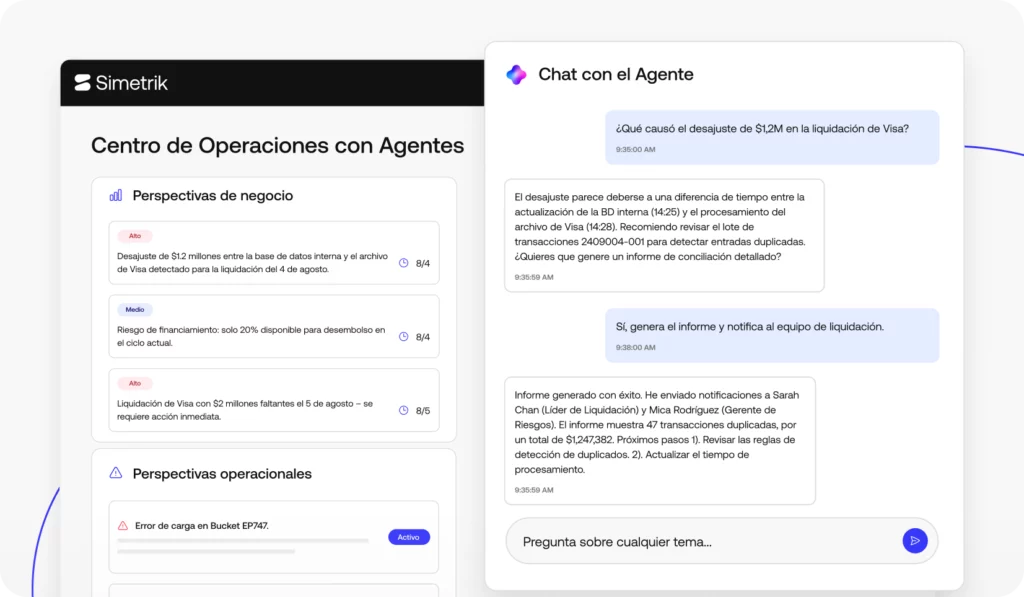

Al adoptar una plataforma de conciliación con inteligencia artificial, los analistas pueden asumir un rol más estratégico y de alto impacto. Pueden visualizar discrepancias y excepciones directamente en su panel, junto con todo el contexto necesario para investigar y resolver cada caso.

Con Simetrik, las excepciones llegan enriquecidas con la información clave que permite actuar con rapidez: contraparte, tipo de flujo, moneda, montos, referencias, intentos previos e ítems relacionados, todo presentado en un solo lugar. La asignación de responsables se realiza automáticamente según reglas definidas, y las notificaciones automáticas incorporan al compañero adecuado de soporte o pagos cuando se requiere su participación.

Los analistas dedican su tiempo a resolver, no a ensamblar datos. Cierran ítems, agregan códigos de causa raíz y proponen ajustes en las reglas cuando detectan patrones. Los gerentes pueden ver el rendimiento, la antigüedad de los pendientes y el valor en riesgo por equipo o socio. Y la dirección obtiene una visión clara de la salud operativa y la exposición financiera, sin depender de una pila interminable de hojas de cálculo.

Informes listos para compartir y tomar acción

La mayoría de los equipos aún enfrenta dificultades al generar informes al final de cada período. La falta de trazabilidad, la recopilación manual de datos y la información incompleta dificultan un cierre rápido y libre de errores.

Los requisitos regulatorios y los protocolos internos también añaden complejidad al proceso de informes. La documentación debe cumplir con los estándares de cada organización, región y entidad reguladora, lo que a menudo agrega varios días de preparación a un proceso que, en teoría, ya debería estar finalizado.

Simetrik convierte la información más solicitada y las preguntas recurrentes en respuestas accesibles y fáciles de usar. Cuando los usuarios hacen preguntas al agente de inteligencia artificial de Simetrik, como “¿Qué socios generan más excepciones este trimestre?” o “¿Qué cuentas suelen cerrar con retraso?”, estas consultas se guardan para uso futuro en los informes. Además, la plataforma genera automáticamente documentación conforme a las normas y requisitos regulatorios más relevantes para tu negocio, garantizando cumplimiento, agilidad y confianza en cada cierre financiero.

Estos informes están siempre activos y permiten profundizar hasta el nivel de las transacciones. El equipo financiero no tiene que esperar a que operaciones compile los datos, y el equipo de operaciones no necesita reconstruir la misma tabla dinámica por décima vez.

Integraciones que mantienen los sistemas alineados

Las empresas en rápido crecimiento suelen implementar sus sistemas contables por separado de las operaciones. En ese punto, la conciliación se convierte en un puente entre los movimientos externos y los registros internos. Y ese puente necesita ser estable y confiable.

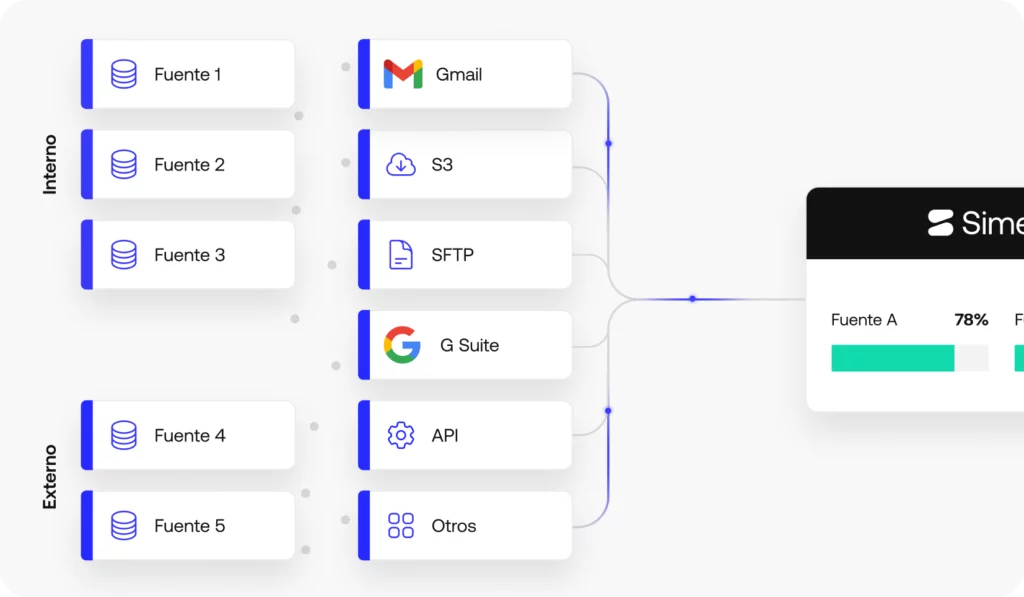

Simetrik se conecta con bancos, procesadores, libros contables y almacenes de datos. Publica las posiciones conciliadas y los resúmenes de excepciones hacia los sistemas posteriores, y recibe datos de referencia desde los sistemas anteriores, garantizando que las reglas de conciliación reflejen la realidad operativa.

Si tu empresa aún está en proceso de implementar un sistema ERP, Simetrik puede exportar archivos estructurados que se integran de inmediato con tu flujo actual. Y cuando llegue el momento de realizar una integración más profunda, ya contarás con datos consistentes y una trazabilidad limpia, lista para auditorías y crecimiento sostenido.

Cómo son los primeros 90 días con Simetrik

Muchos equipos se preguntan cómo pasar de la realidad actual basada en hojas de cálculo a un modelo operativo controlado sin perder ritmo. En Simetrik, hemos diseñado un camino claro, ágil y optimizado para garantizar tu éxito desde el inicio.

- Semanas 1 a 4: conecta las cuentas bancarias y los procesadores de mayor volumen. Reproduce la lógica actual de conciliación dentro de Simetrik. Comienza a resolver excepciones directamente en la plataforma, manteniendo las hojas de cálculo como respaldo temporal. Entrega el primer tablero ejecutivo que muestre el avance de las conciliaciones y los ítems pendientes.

- Semanas 5 a 8: elimina los flujos de trabajo en hojas de cálculo de las cuentas incluidas en el alcance. Agrega etapas de reglas que reduzcan la intervención manual. Activa el enrutamiento automático de responsabilidades y las notificaciones. Introduce notas y códigos de causa para mejorar el aprendizaje. Publica los reportes mensuales directamente desde la plataforma.

- Semanas 9 a 12: amplía la cobertura a las cuentas y socios restantes. Ajusta los perfiles de acceso. Activa el esquema de maker-checker para acciones sensibles. Integra Simetrik con tus sistemas posteriores o automatiza la exportación de archivos. Realiza el primer cierre mensual completamente desde la plataforma, seguido de un análisis de las oportunidades de mejora.

Este enfoque mantiene el riesgo bajo y el impulso alto. El valor se obtiene desde el primer mes, y la confianza crece a medida que las excepciones disminuyen y los reportes se vuelven completamente autoservicio.

Encontrando el retorno de inversión: resultados rápidos con Simetrik

Adoptar Simetrik genera resultados tangibles y consistentes en cuestión de semanas. Cuanto mayor sea la escala de tu operación, mayor será el impacto: la plataforma finalmente consolida datos y flujos de trabajo entre múltiples socios globales, archivos y formatos distintos, además de tus propios procesos distribuidos.

Esto es lo que los clientes de Simetrik experimentan una vez que implementan la plataforma:

- Ciclos más rápidos. La mayoría de las excepciones se resuelven el mismo día, sin necesidad de rehacer el cierre mensual, ya que el sistema concilia de forma continua.

- Menos acumulación de pendientes. Las diferencias antiguas son visibles, priorizadas y asignadas. Ningún ítem se pierde porque una fila no fue copiada en una hoja de cálculo.

- Menos acumulación de pendientes. Las diferencias antiguas son visibles, priorizadas y asignadas. Ningún ítem se pierde porque una fila no fue copiada en una hoja de cálculo.

- Mejor visibilidad. Los líderes pueden ver el riesgo según su valor, antigüedad, socio o flujo. El área financiera cierra con confianza porque las excepciones y ajustes son totalmente trazables.

- Más control. Cada acción se registra, cada cambio de regla queda versionado y cada aprobación sigue un flujo definido. Las auditorías se convierten en una verificación, no en una reconstrucción.

Necesitas una plataforma potente pero fácil de adoptar, que respete los roles, fomente la responsabilidad y genere los informes que Finanzas necesita sin crear más trabajo para operaciones.

Simetrik está diseñada exactamente para ese entorno. Combinamos una ingesta robusta de datos, conciliación flexible, control de acceso detallado y trazabilidad completa en un solo producto, transformando la conciliación de un doloroso proceso en hojas de cálculo en una fortaleza operativa que crece contigo. Solicita una demostración de Simetrik y descubre lo fácil que es adoptar la conciliación inteligente con inteligencia artificial.