Todo CFO de fintech responde lo mismo cuando le preguntas por la conciliación: «Lo tenemos cubierto.»

Los tableros están en verde. El cierre de mes se completa en tiempo. La presentación al board muestra transacciones procesadas, ingresos reconocidos y posiciones de caja balanceadas. Todo se ve saludable.

Y entonces alguien encuentra USD 2 millones en pérdidas que estuvieron ahí todo el tiempo.

Esto es lo que en Simetrik llamamos la Brecha de Confianza: la distancia entre lo que los líderes de finanzas *creen* que cubre su conciliación y lo que *efectivamente* cubre. Es el punto ciego más costoso de las operaciones financieras modernas, y se hace cada vez más amplio a medida que la complejidad de los pagos se acelera.

La anatomía de un problema invisible

La Brecha de Confianza no se anuncia. No hay una corrida de conciliación fallida, ni una bandera roja en el tablero, ni una alerta de tu procesador de pagos. Los números cuadran al nivel que estás mirando. El problema es que estás mirando el nivel equivocado.

Consideremos un caso real: un procesador de pagos sofisticado que opera en tres mercados y procesa miles de millones en volumen anual. Tenía procesos de conciliación. Tenía un equipo de finanzas. Tenía tableros. Y escondidas dentro de sus datos había tres fuentes distintas de fuga de margen que sumaban USD 2 millones. Ninguna de ellas era visible para sus controles existentes.

La primera era un banco socio que retenía impuestos de forma incorrecta sobre las transacciones. A nivel agregado, los «impuestos pagados» cuadraban. A nivel transaccional, se estaban aplicando los impuestos equivocados a las transacciones equivocadas. La segunda era una ambigüedad en los códigos de transacción: varios adquirentes usaban el mismo código para reembolsos y contracargos, lo que provocaba fechas límite de disputa vencidas y pérdidas absorbidas. La tercera era un patrón de débitos duplicados en reembolsos que abarcaba varios países, invisible sin detección de patrones entre entidades.

No eran casos aislados. Eran pérdidas sistémicas y continuas, escondidas detrás de procesos de conciliación que parecían perfectamente funcionales.

Tres fuerzas que amplían la brecha

La Brecha de Confianza no es producto de la negligencia. Es la consecuencia estructural de tres fuerzas que se acumulan a medida que las fintechs escalan.

El volumen enmascara las discrepancias Cuando procesas millones de transacciones, los números agregados se ven sanos aun cuando los errores se acumulan por debajo. Una aplicación incorrecta de impuestos de USD 500 en una transacción es ruido. Ese mismo error multiplicado a lo largo de miles de transacciones durante meses se convierte en un problema de siete cifras, y nunca dispara una alerta porque los totales siguen cuadrando dentro de los umbrales aceptables.

La complejidad supera al proceso Cada nuevo método de pago, cada nuevo mercado, cada nuevo partner bancario suma complejidad a la conciliación. Tu equipo añade nuevos procesos para manejar los nuevos flujos, pero esos procesos fueron diseñados para la arquitectura de ayer. El resultado es un parche creciente de revisiones manuales, referencias cruzadas en hojas de cálculo y scripts que funcionan hasta que dejan de hacerlo en silencio.

La conciliación se trata como higiene, no como infraestructura Recibe inversión al final, atención al final y talento al final. Tus mejores ingenieros están construyendo features de producto, no pipelines de conciliación. Tus mejores analistas están preparando presentaciones para el board, no investigando anomalías a nivel transaccional. La conciliación se trata como un checkbox de back-office hasta que un regulador, un auditor o una pérdida de USD 2 millones la ponen bajo los reflectores.

La señal regulatoria que no puedes ignorar

Si el caso de negocio por sí solo no cierra la brecha, el entorno regulatorio debería hacerlo.

A fines de 2024, la FDIC propuso una nueva regla de mantenimiento de registros para cuentas de custodia. Fue una respuesta directa al colapso de Synapse Financial Technologies, que dejó a más de 100.000 consumidores sin acceso a su dinero y expuso un faltante estimado de entre USD 65 millones y USD 95 millones entre los registros bancarios y los saldos reales de los clientes. La regla propuesta empuja a los bancos que se asocian con fintechs hacia la trazabilidad a nivel transaccional de la titularidad efectiva. Un estándar que vuelve insuficiente, por diseño, la conciliación agregada.

Si bien el cronograma de la regla se ha movido bajo la administración actual, la dirección es clara: los reguladores avanzan hacia exigir la granularidad que la mayoría de las arquitecturas de conciliación de las fintechs nunca fueron diseñadas para entregar. Tome efecto este año o no la regla de la FDIC, la expectativa de auditabilidad a nivel transaccional se está convirtiendo en el estándar mínimo. Las empresas que se adelanten tendrán una ventaja competitiva; las que esperen, terminarán corriendo.

Cinco señales de alerta de que tienes una Brecha de Confianza

No toda empresa tiene un problema de USD 2 millones. Pero la mayoría de las empresas en crecimiento tiene al menos dos de estas cinco señales de alerta, y si reconoces más de dos, la brecha es real.

Tu conciliación corre según un calendario, no por eventos La conciliación al cierre del día o dos veces por semana crea ventanas donde los errores se acumulan sin detectarse. La conciliación disparada por eventos atrapa un error de USD 500 el primer día. La conciliación por lotes descubre un problema de USD 500.000 seis meses después.

Concilias a nivel agregado, no a nivel transaccional El problema fiscal de USD 470.000 descrito arriba era invisible a nivel agregado. «Impuestos pagados» cuadraba. «Impuestos correctos pagados sobre transacciones correctas» no. Si tu conciliación resume antes de comparar, está diseñada para no ver los errores que importan.

Tu conciliación está silada por partner o por mercado El patrón de débitos duplicados abarcaba tres países y múltiples adquirentes. Los datos de ningún partner individual mostraban una anomalía. Solo una vista entre entidades que compara los patrones de comportamiento de todos los adquirentes simultáneamente podía sacarla a la luz. Si tu conciliación corre en silos paralelos que nunca se cruzan, los patrones entre entidades permanecen invisibles.

Finanzas no puede configurar un nuevo flujo de conciliación sin ingeniería En el caso descrito arriba, la empresa pasó de seis a dos semanas para hacer onboarding de un nuevo método de pago una vez que finanzas pudo configurar los flujos de forma independiente. Cuando la conciliación depende del backlog de ingeniería, tu velocidad de salida al mercado queda embotellada.

Una auditoría regulatoria te tomaría semanas, no horas Si producir una trazabilidad completa a nivel transaccional es un proyecto en vez de una consulta, tu infraestructura no tiene la granularidad que crees que tiene. A medida que los reguladores empujan hacia la trazabilidad en tiempo real, «te lo entregamos la próxima semana» no va a ser una respuesta aceptable.

Cerrar la brecha

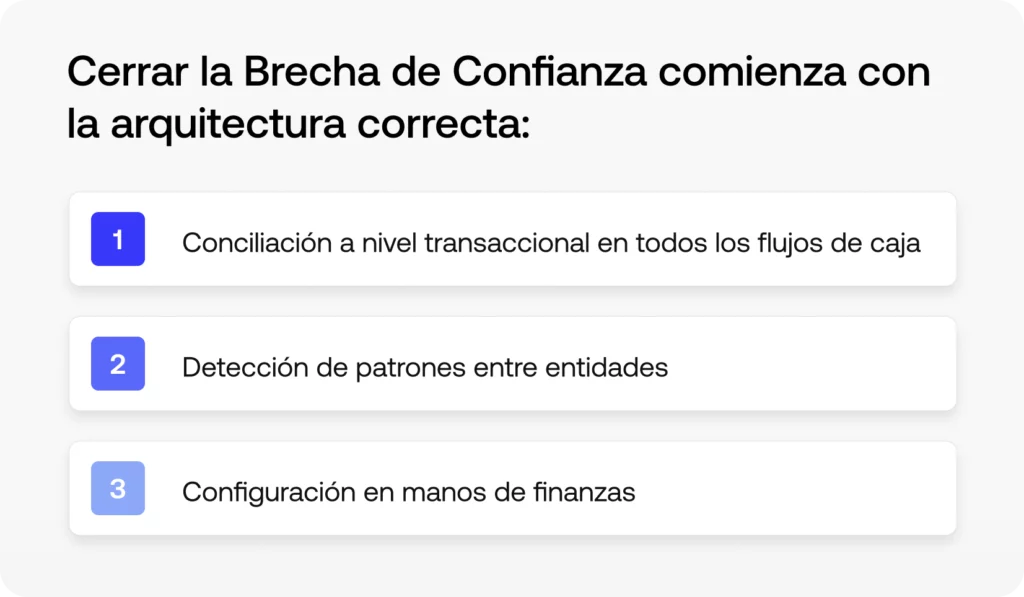

Las empresas que cierran la Brecha de Confianza comparten tres características arquitectónicas:

Conciliación a nivel transaccional en todos los flujos de caja No batches resumidos, no totales agregados, sino cada transacción individual emparejada desde el procesador de pagos hasta el ledger principal, de forma continua. Simetrik automatiza esto en todos los flujos de pago entrantes y salientes, conciliando a nivel transaccional y marcando discrepancias en horas, no en semanas. Así fue como se encontró el impuesto fantasma de USD 470.000: comparando transacciones individuales contra los registros bancarios en lugar de confiar en los totales agregados.

Detección de patrones entre entidades Las discrepancias que abarcan múltiples partners, mercados o adquirentes requieren una vista unificada de toda la data de liquidación. La plataforma de Simetrik procesa 2.500 millones de registros diarios en más de 50 países, habilitando el tipo de detección de anomalías entre entidades que atrapó el patrón de débitos duplicados en tres mercados. Los procesos manuales y las herramientas de conciliación siladas son estructuralmente incapaces de sacar estos patrones a la luz.

Configuración en manos de finanzas Cuando los equipos de finanzas pueden construir y modificar flujos de conciliación sin esperar a ingeniería, ocurren dos cosas: los nuevos métodos de pago se concilian desde el día uno (en lugar de seis semanas después), y las personas más cercanas a la lógica de negocio son las que diseñan los controles. La plataforma No Code de Simetrik pone la configuración de la conciliación en manos de los equipos de finanzas y operaciones, reduciendo la dependencia de ingeniería.

¿Tienes brechas?

El colapso de Synapse demostró que una empresa puede procesar miles de millones en volumen, servir a millones de clientes y aun así perderle el rastro a decenas de millones de dólares por una falla de visibilidad. Su arquitectura de conciliación no estaba diseñada para la complejidad a la que habían crecido.

El caso de USD 2 millones demuestra que incluso procesadores sofisticados con procesos de conciliación reales pueden tener fugas sistémicas de margen escondidas a plena vista.

La pregunta no es si tienes una Brecha de Confianza. La pregunta es si la cerrarás antes de que te cueste más de lo que estás dispuesto a descubrir.

¿Estás listo para ver qué le falta a tu conciliación actual? Agenda una demo personalizada de 30 minutos con Simetrik. Vamos a usar un entorno de sandbox seguro con datos dummy o con tus datos reales de pagos para mostrarte, en vivo, detección automatizada de discrepancias y la trazabilidad a nivel transaccional que cierra la brecha.